Özgür Orhangazi

21 Haziran 2026

Faizlerin yüksek olduğundan sıklıkla yakınan Trump, Fed Başkanı Powell’ı ekonomiyi gereksiz yere yavaşlatmakla suçluyordu. Powell’ın görev süresi dolduğunda Trump’ın onun yerine getirdiği Kevin Warsh’un başkanlığındaki Fed’in yeni yöneliminin ne olacağı bu nedenle merakla bekleniyordu. ABD ve İsrail’in İran’a saldırısı sonrası enerji fiyatlarının yükseldiği, enflasyonun yüzde 2 hedefinin üzerinde seyrettiği ve finansal piyasalardaki kırılganlıkların tartışıldığı bir ortamda Warsh başkanlığında ilk toplantısında Fed faizleri sabit tuttu. Enflasyonun hedefin üzerinde olduğu vurgulandı, üyelerin faiz tahminleri kısa vadede indirim olmayacağına, hatta bu yıl bir artışın hâlâ masada olduğuna işaret etti. Finans dünyası bu duruşu Warsh’un beklentilerin aksine “şahin” bir Fed başkanı olacağı şeklinde yorumladı.

Warsh, yüzde 2 hedefinden geri adım atmayacağını vurgularken Fed’in geleneksel iletişim aracı haline gelen faiz tahminlerinde kendi tahminini vermekten kaçındı ve piyasalara ileriye dönük ayrıntılı bir faiz patikası sunmadı. Bu basit bir üslup tercihinden ziyade 2008 krizi sonrası merkez bankacılığının temel aracına dönüşen ileriye dönük yönlendirmeden uzaklaşmanın işareti olarak değerlendirilebilir. Özellikle sıfır faiz ve miktarsal genişleme döneminde merkez bankaları piyasaları konuşarak yönlendirmeye alışmıştı. Piyasa katılımcıları merkez bankası açıklamalarındaki her kelimeyi, virgülü, grafiği bir sonraki faiz kararının ipuçlarını arayarak incelemeye başlamıştı. Sonuçta piyasalar ekonomik verileri değil, Fed’in bu verilere nasıl tepki vereceğini fiyatlamaya başlamıştı. Fed piyasalara baktığında aslında kendi kararlarının yansımasını görüyordu.

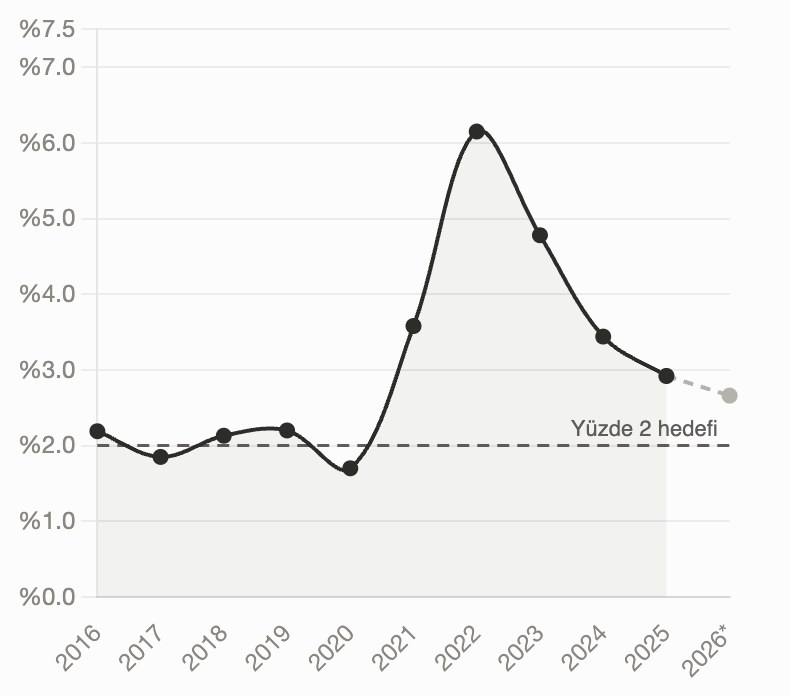

Şekil 1: ABD yıllık ortalama enflasyon

Not: US Bureau of Labor Statistics’in aylık TÜFE (YoY) verisinden hesaplanmıştır. 2025 değeri Ekim ayı verisi mevcut olmadığından 11 aylık ortalamadır. 2026 Ocak–Mayıs ortalamasıdır.

Fed’in yüzde 2 enflasyon hedefini temel alan yaklaşımı uzun süredir hâkim merkez bankacılığı paradigması olarak kabul görmekte. Bu paradigma, fiyat istikrarına odaklanmış, siyasi otoriteden bağımsız bir merkez bankası ile beklentilerin çıpalanması, gerektiğinde faiz artırarak talebin soğutulması ve işgücü piyasasındaki sıkılığın ücret artışları üzerinden enflasyon yaratmasının engellenmesi gibi unsurlardan oluşuyor. Greenspan döneminde düşük enflasyon, düşük işsizlik ve güçlü büyümenin bir arada görülmesi bu yaklaşımın itibarını zirveye taşımış ve Greenspan “maestro” ilan edilmişti. Merkez bankacılığı, iyi yapılırsa ekonomiyi dengede tutabilecek teknik bir mühendislik faaliyeti gibi sunulmaya başlandı. Ama Greenspan yalnızca düşük enflasyon döneminin merkez bankacısı değildi. Aynı zamanda finansal deregülasyonun, serbest piyasanın kendi kendini dengeleyeceği inancının ve finansal piyasaların riskleri doğru fiyatlayarak sistemi istikrarlı tutacağı varsayımının önde gelen savunucularındandı. Nitekim, 2008 krizi sonrası Kongre’de verdiği ifadede, bu ideolojik çerçevede bir “çatlak” bulunduğunu kabul etmek zorunda kalacaktı.

Bu dönemde merkez bankacılığının başarısı olarak sunulan şeyin arkasında özgül tarihsel ve sınıfsal koşullar yatmaktaydı. Greenspan döneminde işsizlik düşük seviyelere gerilediği halde enflasyonun yükselmemesi Fed’in maharetine değil, iki temel etkene dayanıyordu. Birincisi, pazarlık gücü kırılmış bir işgücüydü. 1980’lerin başında Volcker’ın faizleri sert biçimde artırmasıyla yaratılan yüksek işsizlik, Reagan yönetiminin emek hareketine saldırıları, sendikal örgütlenmenin çözülmesi, üretimin mekânsal olarak parçalanması ve iş güvencesinin aşınması ABD işçi sınıfının pazarlık gücünü geriletti. Bu da işsizlik düşse bile ücretlerin yükselmemesine yol açıyordu. İkinci etken ise küreselleşen üretimdi. Çin’in dünya üretim sistemine katılması ve Doğu Asya tedarik zincirlerinin genişlemesi ile ucuz tüketim malları ithalatı, enflasyonu aşağı çeken güçlü bir mekanizma yarattı. ABD’li tüketici ucuz elektronik, tekstil ve ev eşyalarına erişebilirken ABD şirketleri maliyetlerini düşürdü. Dolayısıyla “Büyük Moderasyon” olarak adlandırılan dönemi yalnızca iyi merkez bankacılığının eseri olarak sunmak yanıltıcıydı. Emek gücünün bastırılması, Çin’in dünya piyasalarına katılması, dolar sisteminin rezerv para ayrıcalıkları ve dünyanın geri kalanından ABD’ye doğru akan değer transferi bu hikâyenin asli parçalarıydı. Fed’in başarısı teknik bir marifetten ziyade belirli bir sınıfsal ve jeopolitik konjonktürün ürünüydü.

2008 krizi bu düzeni ilk kez büyük ölçekte sarstı. ABD finansal sistemi çöküşün eşiğine geldiğinde merkez bankacılığı yeni bir evreye geçti. Bernanke başkanlığındaki Fed, sıfıra yakın faizler ve miktarsal genişlemeyle bilançosunu daha önce görülmedik ölçüde büyüttü. Avrupa, İngiltere ve Japonya merkez bankaları da benzer yollara gitti. Artık merkez bankaları varlık alıyor, uzun vadeli faizleri baskılıyor, likidite sağlıyor ve finansal piyasaların çökmesini engelliyordu. Resmi dil değişmese de fiiliyatta son borç veren merci olmaktan öte, son fiyat destekçisine dönüşmüşlerdi. Finansal varlık fiyatlarının düşmesine karşı Fed’in piyasaya müdahale edeceği beklentisi, finansçılar arasında “Fed put” olarak adlandırılmaya başlanmıştı.

2020 pandemi şoku bu eğilimi daha da ileri taşıdı. Bu kez sorun yalnızca finansal sistemin değil, tüm ekonominin ayakta tutulmasıydı. Bu dönemde üretim zincirlerinin kırılması, hizmet sektörünün kapanması ve milyonlarca insanın gelirlerini kaybetmesi karşısında devletler büyük mali destek paketleri açıklarken merkez bankaları buna devasa bir parasal genişlemeyle eşlik etti. Enflasyondaki yükseliş, pandeminin yarattığı arz şoklarından kaynaklandığı için “geçici” olarak değerlendirildi. Ama pandemi sonrası dünya artık eski dünya değildi. Enerji ve gıda fiyatlarındaki yükseliş, tedarik zincirlerindeki bozulma, jeopolitik gerilimler, şirketlerin fiyatlama davranışları, maliye politikası, ücret talepleri ve varlık piyasalarındaki gelişmeler iç içe geçmişti. Fed sonunda faizleri artırmak zorunda kaldı. Bu kez de yüksek faizler finansal sistemi, kamu borcu dinamiklerini, konut piyasasını, gelişmekte olan ülkelere sermaye akımlarını zorlamaya başladı.

Warsh’un devraldığı tablo buydu: Yüzde 2 hedefinin üzerinde seyreden bir enflasyon ama buna karşı faizleri daha da yükseltmenin finansal sistemi, kamu borcu dinamiklerini ve küresel dolar likiditesini zorlama riski ile birlikte bir yandan merkez bankası bağımsızlığı iddiası ama bir yandan da siyasi iktidarın düşük faiz talebi. Buradaki çelişkiler teknik değil, yapısal ve aslında şu soruyu gündeme getiriyor: Bu koşullarda eski merkez bankacılığı çerçevesi sürdürülebilir mi? Warsh’un iletişim, bilanço politikası, veri kaynakları, verimlilik ve istihdam ile enflasyon çerçeveleri başlıklarında beş ayrı komisyon kuracağını açıklaması bu yüzden önemli. Bunlar bürokratik başlıklar gibi görünse de her biri aynı soruya, eski araçların yeni dünyada yeterli olup olmayacağına, işaret ediyor. Fed’in piyasaları konuşarak yönetme alışkanlığının sürdürülebilir olup olmadığı, miktarsal genişleme sonrası oluşan varlık stokunun ne yapılacağı, mevcut göstergelerin değişen ekonomiyi yeterince hızlı yansıtıp yansıtmadığı gibi soruları gündeme alacak bu komisyonlar sorunun artık yalnızca “faiz kaç olmalı?” sorusunun ötesine geçtiğini gösteriyor.

Standart enflasyon hedeflemesi çerçevesi, belirli tarihsel koşulların bir ürünüydü ve o koşullar çoktandır değişmekte. Yeni birikim eğilimlerinin ortaya çıkardığı dinamikler de bu çerçeveyi zorluyor. Örneğin, “yapay zekâ” ile ilişkili veri merkezleri, enerji sistemleri, yarı iletken tesisleri için açıklanan yatırımlar tarihsel olarak oldukça yüksek seviyelerde. Bu altyapıyı finanse edecek teknoloji tekelleri için uzun vadeli ucuz sermaye elzem. Yüzde 2 hedefine takılı, faizleri yüksek tutan bir Fed bu birikim sürecini frenleyebilir mi? Warsh’un bir paradigma tartışmasının ilk işaretlerini vermesi, ileriye dönük yönlendirmeden uzaklaşması ve enflasyon çerçevesini sorgulamaya açması bu bağlamda şaşırtıcı değil. Görünen o ki önümüzdeki dönemde merkez bankaları eski hedefleri savunmayı sürdürseler bile fiilen daha esnek davranmak, finansal istikrarı daha fazla gözetmek ve muhtemelen daha yüksek enflasyon oranlarına eskisine kıyasla daha fazla tahammül etmek zorunda kalacak. Mesele Fed’in yüzde 2 hedefinden vazgeçip geçmeyeceğinden ziyade ABD ve dünya ekonomisindeki gelişmelerin bu hedefe ulaşılmasına eskisi kadar kolay izin verip vermeyeceği olacak.