Özgür Orhangazi

28 Kasım 2022

Fed’in bu senenin başından bu yana izlediği politikanın arka planında, para politikası aracılığıyla hem enflasyonun kontrol altına alınabileceği hem de ekonominin uzun dönemli büyüme eğilimine zarar vermeden kalıcı, istikrarlı ve düşük enflasyonlu bir büyüme patikasına taşınabileceği inancı yatıyor. Bir önceki yazıda Fed’in bu yaklaşımını değerlendirirken faizlerdeki artışın devam etmesinin ABD ekonomisinde bir resesyon yaratıp işsizlikte artışa ve reel ücretlerde gerilemeye yol açacağını vurgulamıştım.

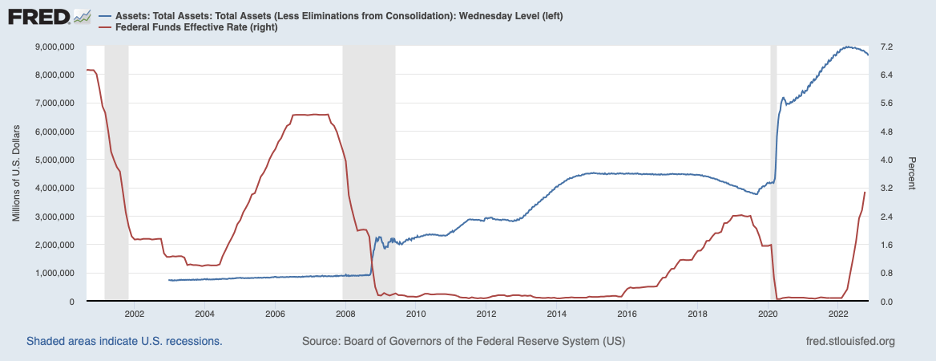

Aslına bakılırsa Fed şu anda daha önce hiç yapılmamış bir şeyi yapmaya çalışıyor. Bir yandan faizleri çok uzunca bir süredir hiç olmadığı kadar sert bir biçimde artırırken bir yandan da miktarsal sıkılaşmaya giderek bilançosunu küçültmeye çalışıyor. Şekil 1’de görüldüğü gibi 2008 küresel finansal krizini takip eden dönemde devreye sokulan miktarsal genişleme politikaları dahi salgın dönemindekine kıyasla oldukça küçük görülüyor. Ve yine aynı şekilde görüleceği gibi 2008 krizinden sonraki 10 yıl boyunca Fed bilançosunu küçültememişti. Tam 2019 sonlarında bu işe girişmişken ABD finansal piyasalarındaki likidite sorunları hem bilanço daralmasına son vermesine hem de faizleri indirmeye başlamasına yol açmıştı. Bu gidişatın sonunun ne olacağını tam olarak göremeden Covid-19 salgını geldi ve yeniden sıfır faiz ve miktarsal genişleme devreye sokuldu. Bu anlamda daha önce hiçbir dönemde bu kadar büyük bir bilançoyla ve ekonomide bu kadar yüksek borçluluk oranları ile anti-enflasyonist bir sıkı para politikası uygulanmadı.

Şekil 1: Fed faiz oranları (kırmızı çizgi, sağ eksen) ve Fed toplam varlıkları (mavi çizgi, sol eksen)

Kaynak: https://fred.stlouisfed.org

Bu da önümüzdeki dönem hem ABD hem de dünya ekonomisi için birçok risk taşıyor. Bunların başında Fed’in öngördüğünden çok daha sert bir resesyon, olası bir borç krizi ve şirket iflasları, bir finansal kriz olasılığı ve dünya ekonomisinde sert bir yavaşlama ile bir dizi borç krizi yer almakta.

Beklenenden daha sert bir yavaşlama

Her ne kadar Fed hızlı bir biçimde faizleri artırıyor olsa da enflasyonun halen yüksek seyrediyor olması faiz oranlarının reel olarak halen negatif bölgede kalmasına yol açmakta. Bu durum ise ekonomideki yavaşlamanın enflasyonu yeterince düşürecek seviyeye gelmesini güçleştirebilir ve enflasyonun en azından bir kısmında kalıcılaşma eğilimleri ortaya çıkararak Fed’i daha yüksek faiz artışlarına zorlayabilir. Nitekim Fed’in faiz artışlarıyla ilgili bir konuşmasında Powell da yüksek enflasyonun ardında para politikasının kontrolü dışında birçok etken olduğundan bahsetmiş ve bundan ötürü para politikasının kontrolünde olan alanlarda yaratılacak yavaşlamanın diğer etkenleri de bertaraf edecek kadar sert olması gerektiğinde ısrarcı olmuştu.

Burada dikkat çekilmesi gereken bir nokta da son dönemde finansallaşma ve tekelleşme eğilimlerinin yatırımların oldukça durağan seyretmesine neden olması ve buna Covid salgınının yarattığı şokların da eklenmesi ile arzdaki artışın salgın sonrası talep artışını yakalamakta gecikiyor olması geliyor. Buna tedarik zincirlerindeki bozulmalar ile enerji ve gıda fiyatlarındaki artışı da eklediğimiz zaman para politikasının işinin oldukça zor olduğu net bir biçimde ortaya çıkıyor. Öte yandan, ABD’deki enflasyon artışının önemli kalemlerinden birisini de geçtiğimiz dönemdeki yüksek kira artışları oluşturdu. Ancak yüksek faizler konut üretimini de yavaşlatacağı için uzun vadede bu artışları daha da yükseltme riski taşıyor.

Kısacası, basit bir biçimde ekonomik aktivitenin çok fazla arttığı (ekonominin fazla “ısındığı”) ve faizleri yukarı çekerek bu artışın yol açtığı fiyat artışlarının kontrol altına alınacağı bir iş çevrimi ile karşı karşıya değiliz. Bu durum Fed’i daha hızlı ve daha sert faiz artışlarına yönlendirirken bunun olası sonuçlarının başında ABD ekonomisinin öngörülenden çok daha sert bir biçimde yavaşlaması geliyor. Şimdilik tahminler, resesyonun önümüzdeki senenin ikinci çeyreğinde derinleşeceği yolunda.

Borç krizi ve şirket iflasları

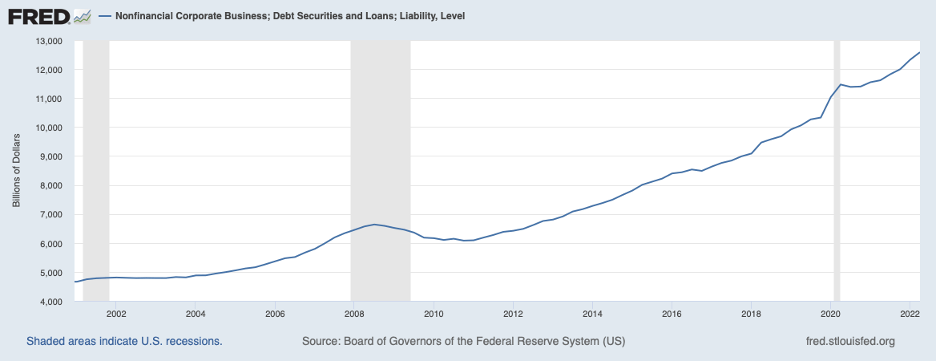

Faiz artışları tüm sektör ve işletmelere aynı biçimde yansımayacak. Şekil 2’de görüldüğü gibi ABD’deki finansal olmayan şirketlerin toplam borç yükümlülükleri salgın döneminde rekor seviyelere ulaştı. Bu şirketler arasında özellikle düşük karlılıkla çalışan ve çok yüksek borçluluk oranlarına sahip oldukları için zaman zaman “zombi” şirketler olarak tarif edilen işletmelerin daha sert etkileneceği görülüyor. Uzun süredir düşük faizler sayesinde borçlarını çevirerek ayakta kalan bu işletmelerin faiz artışları aynı hızda devam ederse iflasa sürüklenmeleri olası. Bu ise yukarıda bahsettiğim sert yavaşlama olasılığını daha da kuvvetlendirecek bir etken olacaktır.

Şekil 2: Finansal olmayan işletmelerin toplam borç yükümlülükleri (milyar dolar)

Kaynak: https://fred.stlouisfed.org

Nitekim, New York Times’ta yayınlanan bir analiz, bilançoları en güçlü olan şirketlerin dahi borçlanırken ödedikleri faiz oranlarının geçen senenin iki katına çıktığına işaret ediyor. Bu ise giderek daha fazla şirketin borç çevirirken zorlanmasına yol açıyor. Perakende, imalat ve gayrimenkul sektörlerindeki şirketler bu zorlukla mücadele ederken bir yandan da satışları ve gelirleri düşmekte. Analiz, her ne kadar şirket iflaslarının tarihsel olarak düşük seviyelerde seyrediyor olsa da önümüzdeki dönemde bu durum hızla değişebilir sonucuna varıyor (1).

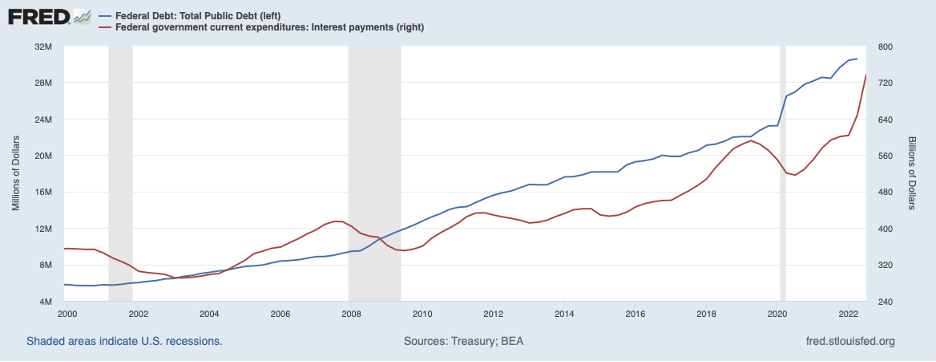

Tüm bunlara ek olarak ABD’de federal hükümetin toplam borcu da Şekil 3’te görüleceği üzere tarihsel olarak rekor seviyelerde ve faizlerdeki artış bütçe üzerindeki faiz yükünü hızla artırmakta. Her ne kadar ABD hükümetinin iflas etmesi söz konusu olmasa da verili kurumsal çerçeve içerisinde borç ödemelerinin artması ya daha fazla borçlanmayı ya da kamu harcamalarını kısmayı gerektireceğe benziyor ki para politikasının hızla sıkılaştığı bir dönemde maliye politikasını sıkılaştırmanın ekonomik yavaşlamayı derinleştireceği açık. Tüm bunların Biden yönetimi ve genel olarak Demokrat Parti için ortaya çıkaracağı politik sorunlar, önümüzdeki dönemde ABD’deki Trump ve benzeri politikacıların işine yarayacaktır.

Şekil 3: Federal hükümet faiz ödemeleri (kırmızı çizgi, sağ eksen) ve Federal hükümet toplam borç (mavi çizgi, sol eksen)

Kaynak: https://fred.stlouisfed.org

Finansal istikrarsızlık

Finansal piyasaların karmaşık ve entegre yapısının hızlı faiz artışlarından etkilenmemesi mümkün değil. Özellikle riskli varlıklarda Fed faizleri artırmaya başladığından beri önemli miktarda kayıplar oldu. Bu piyasalardan birisinin sistemik riskleri tetiklemesi olası. Burada en önemli nokta ise finansal piyasalardaki yüksek kaldıraç oranları. Finansal varlık fiyatlarındaki sert düşüş, kaldıraçlı işlemlerden ötürü bir krizi tetikleyebilir. Fed’in sözlü yönlendirmeye bu kadar çok önem vermesinin arkasında yatan nedenlerden birisi de finansal kesimi buna hazırlamak.

Faiz artışlarının devam etmesinin finansal piyasalarda soruna yol açacağı görüşü giderek yaygınlık kazanıyor. Esas sorunların da ABD ve dünya finansal piyasalarının temelini oluşturan ABD tahvil piyasasında yaşanacak likidite sorunları olması olası (2). ABD Hazine’sinin başındaki Yellen da bu soruna dikkat çekerek Hazine’nin eski tahvilleri satın alıp yeni kısa vadeli tahvil basarak finansal piyasalara destek olması gerektiği görüşünde (3).

Dünya ekonomisi için riskler

Son senede diğer para birimlerine karşı ABD doları yaklaşık yüzde 20 değer kazandı. ABD dışındaki merkez bankaları ve yatırımcılar toplamda 14 trilyon dolarlık ABD tahvili tutuyorlar. Bu miktarın yaklaşık yarısı merkez bankaları tarafından döviz rezervi olarak tutulmakta. ABD’nin düzenli olarak cari açık verdiği göz önünde tutulduğunda, önümüzdeki dönemde küresel dengesizliklerin artmasını bekleyebiliriz. Normalde bu kadar uzun süre cari açık veren bir ekonominin para biriminin değer kaybetmesi beklense de ABD dolarının rezerv para ve güvenli yatırım özellikleri göz önünde tutulduğunda ortaya küresel dengesizliklerin kalıcılaşması çıkıyor (4).

Burada söz konusu olan sadece ABD ekonomisi değil. Daha geçenlerde IMF direktörü Georgieva, Fed’in politikalarının küresel ekonomi üzerindeki etkilerini dikkate alması gerektiğini söyledi. Nitekim, Fed’in faiz artışları daha önce hiç görülmemiş bir şekilde tüm dünyada faiz oranlarının artırılmasına yol açıyor (5). UNCTAD da son raporunda faiz artışlarının bu şekilde sürdürülmesinin gelişmekte olan ülkeler için yarattığı tehlikelere dikkat çekti. UNCTAD’ın tahminlerine göre Fed faiz oranlarındaki %1’lik artış takip eden üç yıl içerisinde zengin ülkelerde ekonomide %0.5’lik bir küçülmeye yol açarken yoksul ülkelerde %0.8’lik bir küçülmeye yol açıyor. Bu tahmine göre yoksul ülkelerde önümüzdeki üç yılda toplam 360 milyar dolarlık bir üretim kaybı bekleniyor. Ne var ki Fed başkanı Jerome Powel Fed’in politikalarının dünyanın geri kalanında yaratacağı etkilerin kendileri açısından önemli olmadığını, enflasyon kontrol altına alınana kadar faiz artırmaya devam edeceklerini açıkladı (6).

Gelişmekte olan ülkeler için borçlanma ve borç çevirme maliyetleri artıp dış sermaye girişleri duraklarken Çin ekonomisinin yavaşlaması ile Ukrayna savaşının yarattığı sorunlarla birlikte riskler artıyor. Yine UNCTAD’ın son raporunda geniş çaplı bir borç krizi olasılığının arttığı ve hatta 1980’lerin akla geldiği vurgulanıyor. Fed ekonomistlerinin yaptıkları bir çalışma da ABD’de finansal koşullarını sıkılaştırılmasının gelişmekte olan ülkelerde kur krizlerine ya da finansal krizlere yol açması olasılığının yüksek olduğunu buluyor (7).

Fed faiz artışlarına ne kadar devam edebilecek?

Tüm bu riskler karşısında Fed’in faiz artışlarına ne kadar devam edebileceği tartışmalı. Nitekim geçtiğimiz hafta yapılan açıklamalarda Fed her ne kadar faiz artışlarına devam edeceğini açıklasa da son toplantı tutanaklarına göre faiz artışlarının hızını yavaşlatmayı gündeme almış durumda. Yine de önümüzdeki dönem dünya ekonomisi için halen oldukça tehlikeli bir görünüm sunmaya devam ediyor.

(1) https://www.nytimes.com/2022/11/10/business/economy/corporate-bonds-fed-interest-rates.html

(2) https://stayathomemacro.substack.com/p/congress-must-rein-in-the-fed

(4) https://www.ft.com/content/0387c6fd-1c18-4ea8-bb70-bfa6b4537347

Daha önceki yazılar

8 Kasım 2022: ABD’de enflasyon ve Fed’in faiz artırımları

10 Ekim 2022: Seçim ekonomisi ve artan riskler

3 Ekim 2022: “Türkiye modeli”: Esas mesele

1 Ekim 2022: “Türkiye modeli”nin bir senesi