Özgür Orhangazi

8 Kasım 2022

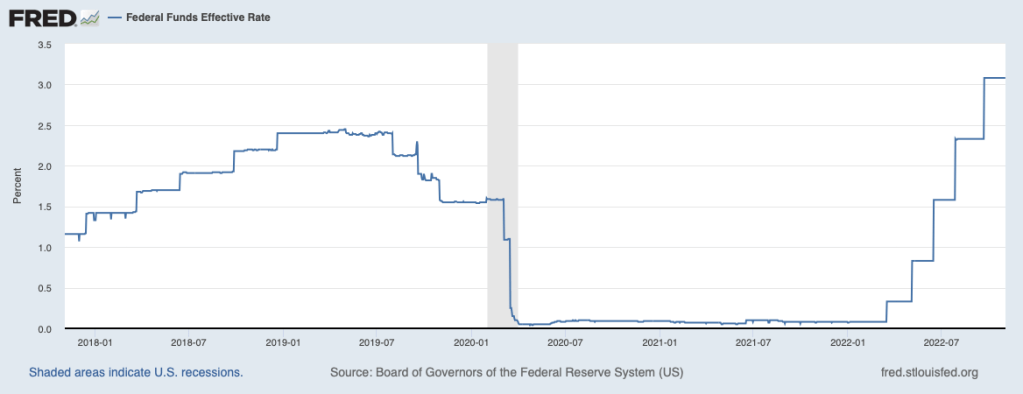

Fed, geçtiğimiz hafta politika faiz oranını 0,75 puan daha artırarak hedeflediği faiz oranını yüzde 3-3,25 aralığına getirirken bu senenin Mart ayında başladığı faiz artışlarına önümüzdeki dönemde de devam edeceğini güçlü bir biçimde vurguladı. Bu kararın arkasında, ABD’de yıllık enflasyon oranının halen yüzde 8’in üzerinde seyrediyor olması yatıyor. Bu oran Türkiye’de yaşayanlar için hiç de yüksek gözükmese de Fed’in enflasyon hedefinin yüzde 2 olduğunu ve enflasyon oranının 2019’da yüzde 1,81, 2020’de ise yüzde 1.23 olarak gerçekleştiğini hatırda tutmak gerekiyor. Salgın döneminde enflasyon yüzde 2’yi aştığında Fed enflasyondaki artışın geçici olduğunu, salgın sonrasında enflasyonun yüzde 2 hedefine yakınsamaya başlayacağını ileri sürerek sıfır faiz ve miktarsal genişleme politikalarını sürdürmüştü. Ancak 2021 sonunda enflasyonun yüzde 4,70 olarak gerçekleşmesi ve artmaya devam ediyor olması, önce Fed’in enflasyonun geçici olduğu iddiasını bir yana bırakmasına, kısa bir süre sonra da faizleri yükseltmeye başlamasına yol açtı. Yine aynı sıralarda da miktarsal genişleme politikasına son verip bilançosunu küçülterek piyasadan likidite çekmeye başladı.

Şekil 1: Fed faiz oranı

Kaynak: https://fred.stlouisfed.org/series/DFF#

Fed’in takip ettiği daraltıcı para politikasının hedefi, talebi baskılayıp ekonomiyi yavaşlatarak fiyat artışlarını kontrol altına almak ve bunu yaparken de derin bir resesyon ve finansal istikrarsızlık risklerine karşın yumuşak bir inişi becermek olarak görülüyor. Bu yönelimin arkasında, merkez bankalarının asli görevinin fiyat istikrarını sağlamak üzere enflasyon hedeflemesi gerektiği görüşü yatmakta. Bu görüşe göre, ekonomiler fazla hızlı büyüyüp talep artışları arz artışlarının önüne geçtiğinde merkez bankalarının faizleri artırarak ekonomiyi yavaşlatmaları; tam aksi durumlarda ise, yani ekonomik büyüme yeterli talep olmadığı için yavaşladığında da faizleri düşürerek ekonomik aktiviteyi artırmaya çalışmaları gerekiyor.

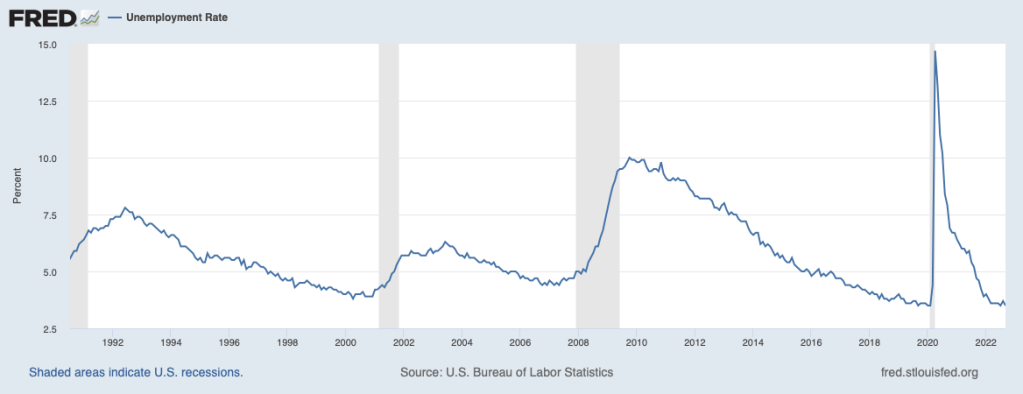

Fed ve birçok diğer merkez bankasının ekonominin aşırı ısınıp ısınmadığına dair kullandıkları en önemli göstergelerin başında da işsizlik oranı ve ücretlerin artış hızı geliyor. Fazla ısınmış, talebin arzdan daha hızlı arttığı ekonomilerde işsizlik oranlarının hızla düştüğü, ücretlerin yükselmeye başladığı; tam tersine ekonomilerin yavaşladığı dönemlerde de işsizlik oranlarının arttığı ve ücret artışlarının yavaşladığı ya da durduğu tespitinden hareketle merkez bankaları enflasyon oranları ile birlikte işsizlik göstergelerini de yakından takip ederek kararlarını veriyorlar. Nitekim Haziran ayındaki faiz artışının ardından konuşan Fed başkanı Powell da ABD’de işsizliğin çok düşük seviyelere indiğini, amaçlarının yeni iş ilanlarını azaltmak olduğunu ifade etmişti (1). Benzer şekilde Bank of England’dan Andrew Bailey de ücret artışlarının kısıtlanması gerektiğini vurguluyordu (2).

Nitekim Şekil 2’de de görüldüğü gibi, salgın döneminde tarihsel zirve yapan işsizlik oranı sonrasında hızlı bir biçimde düşerek salgın öncesinin yüzde 3,5 seviyelerine indi. Son bir senede işletmelerin de ücretleri artırmadan yeni çalışan bulmakta sorun yaşadıkları haberleri çokça paylaşıldı. Ayrıca son dönemde Amazon ve Starbucks çalışanları örneklerinde görüldüğü gibi örgütlenme ve sendikalaşma çabaları artarken bu çabaların diğer şirketlere de yayılıp yayılmayacağı tartışılmaya başlandı. Nitekim Guardian’da çıkan bir haber çok düşük işsizlik oranları ile çok yüksek miktardaki yeni iş ilanlarının çalışanları şirketlere karşı oldukça güçlü bir pozisyona getirdiğini vurguluyordu. (3). Ne var ki ABD’de sendikalaşma oranlarının oldukça düşük olduğunu akılda tutmak gerekiyor. Özel sektörde sendikalaşma oranı yalnızca yüzde 6,1.

Şekil 2: ABD’de işsizlik oranı

Kaynak: https://fred.stlouisfed.org/series/UNRATE#

Bu noktada faiz artışlarının arkasında yatan mantık, faiz oranlarını artırarak hem işletmelerin borçlanıp yatırım yapmalarını daha pahalı hale getirerek yatırımlarını ve dolayısıyla emek taleplerini azaltmak hem de tüketicileri harcamalarını kısmaya yönlendirerek toplam talep artışını arz artışının altına getirmek olarak beliriyor. Böylelikle de çalışanların pazarlık gücü azaltılarak ücret artışlarının önüne geçileceği düşünülmekte.

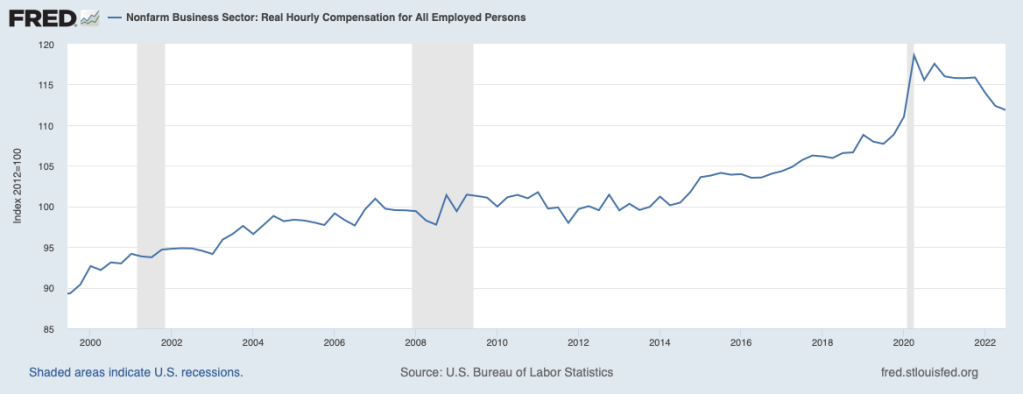

Son dönemde sıklıkla ABD’de 1970’lerdeki yüksek enflasyon dönemine göndermelerde bulunuluyor. Bir yandan yüksek enflasyon bir yandan da dünya ekonomisindeki yavaşlama 1970’lerin stagflasyon dönemini akıllara getirse de 1970’lerden farklı olarak bugün enflasyonun arkasında bir ücret-fiyat döngüsü gözükmüyor. Nitekim ortalama reel ücretlere bakıldığında 2021’den bu yana düşüş devam ediyor (Şekil 3). Salgın öncesi artışta olan ortalama reel ücretler zirve yaptıktan sonra artan enflasyonla birlikte düşüşe geçmiş görünüyor.

Şekil 3: ABD’de işsizlik oranı

Kaynak: https://fred.stlouisfed.org/series/COMPRNFB#

Enflasyondaki hızlı artışın arkasında ise salgın sonrası aşıların başarılı bir biçimde yayılıp salgın kısıtlamalarının gevşetildiği bir süreçte salgın desteklerinin devam etmesi, gevşek para politikalarının sürmesi ile birlikte ertelenen talebin hızla artması ancak arz kaynaklı yaşanan sorunlardan ötürü bazı sektörlerde bu talebe karşılık yeterli arzın sağlanamaması önemli bir etken olarak görülüyor. Özellikle küresel üretim zincirlerinde yaşanan aksaklıklar, otomobil piyasalarında görüldüğü gibi çok yüksek fiyat artışlarına yol açtı. Geçtiğimiz yıllarda yatırımların da düşük seyretmiş olması dünya çapında arzın 2021’den itibaren hızla toparlanan talebin gerisinde kalmasına neden oldu. Tüm bunlara ek olarak Rusya’nın Ukrayna’yı işgalinin tetiklemesiyle birlikte enerji ve gıda fiyatlarının tüm dünyada çok hızlı artması, enflasyonda bir düşüşün ortaya çıkmasını geciktirdi. Bu noktada enerji, emtia ve tarım ürünlerindeki fiyat artışlarında kâğıt üzerindeki spekülatif finansal hareketlerin etkisini de göz ardı etmemek gerekiyor.

Nihayetinde ücretlerdeki artış enflasyonun gerisinde kalıp reel ücret seviyeleri düşmeye devam ederken, Financial Times’da çıkan bir yazıda da dikkat çekildiği gibi şirketler bir yandan artan maliyetleri tüketiciye yansıtmaya bir yandan da kâr marjlarını artırmaya devam etmiş durumdalar (4). Dolayısıyla da şirket karlarının milli gelir içerisindeki payı da artmakta.

Enflasyonla mücadelede başarılı bir örnek olarak sıklıkla gösterilen ve bugünkü enflasyon hedeflemesi politikalarının da örnek aldığı P. Volcker dönemi yeniden ilgi görmeye başladı. 1980’lerin başında Volcker faizleri hızlı ve sert bir biçimde yükselterek enflasyonu kontrol altına almayı hedeflemişti. İki Fed ekonomisti tarafından Mayıs ayında yapılan bir çalışma, bu dönemde enflasyonun kontrol altına alınabilmesinin ana nedeninin uygulanan para politikasından ziyade çalışanların pazarlık gücünün kırılması ve reel ücretlerin düşürülmesi olduğu bulgusunu sunuyor (5). Esasında bu bulgu çok şaşırtıcı değil. Nitekim dönemin Fed başkanı Alan Greenspan, 1990’larda emek verimliliği hızla artıp işsizlik tarihsel olarak çok düşük seviyelere geldiği halde ücretlerin neden artmadığını işçilerin daha önceki dönemlerde uygulanan emek karşıtı politikalarla “travmatize edilmiş” olup iş güvencesinden yoksun bulunmalarına bağlamıştı (6). Nihayetinde Volcker’ın yüksek faiz politikası uyguladığı 1980’ler aynı zamanda sendikalaşma karşıtı politikaların devreye sokulduğu, Reagan hükümetinin grev kırıcılığından kaçınmadığı ve karlılığı artırmak için üretimin emek maliyetlerinin daha ucuz olduğu ülkelere kaymaya başladığı bir dönemdi (7).

Kısacası, Fed’in faiz artışlarına devam etmesi ABD ekonomisini bir resesyona, işsizlikte artışa ve reel ücretlerde daha fazla gerilemeye götüreceğe benziyor. Bu esnada enflasyonun arzdan kaynaklı sebepleri ortadan kalkmaz ise sonuç süreğen bir enflasyon ve yavaşlayan bir ekonomi olacak. Öte yandan, arz kaynaklı enflasyon baskıları hafiflerse, yeni bir, enflasyonun belini kıran Fed hikayesi ortaya çıkacağa benziyor. Ancak bu faiz artırım süreci hem ABD ekonomisi hem de dünya ekonomisi için çeşitli riskler de içeriyor. Bu riskleri de bir sonraki yazıda özetlemeye çalışacağım (8).

Notlar:

(2) https://www.ft.com/content/b661b0cd-2f2b-4465-882e-c62ff19bf1c8

(3) https://www.theguardian.com/us-news/2022/mar/16/us-union-victories-wave-labor-strategists

(4) https://www.ft.com/content/837c3863-fc15-476c-841d-340c623565ae

(5) https://www.federalreserve.gov/econres/feds/who-killed-the-phillips-curve-a-murder-mystery.htm#

(7) https://www.vox.com/2022/11/2/23433474/federal-reserve-interest-rate-inflation-volcker

(8) Bu arada bu konuda daha fazla okumak isteyenlere Patnaik’in şu yazısını tavsiye ederim: https://mronline.org/2022/10/10/acceleration-in-eurozone-inflation-rate/

Türkçe çevirisi için: https://umutsen.org/index.php/euro-bolgesinde-enflasyonun-hizlanmasi-prabhat-patnaik/

Daha önceki yazılar için