6 Aralık 2022

Özgür Orhangazi

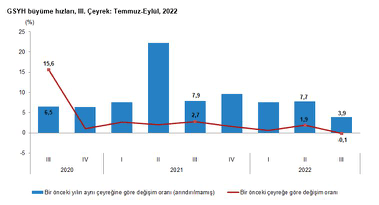

TÜİK’in geçtğimiz hafta yayınladığı tahminlere göre Türkiye ekonomisi Temmuz-Eylül 2022 döneminde, 2021’in aynı dönemine göre yüzde 3,9 büyüdü. Bu oran, 2020’nin ikinci yarısından bu yana kayda geçen en düşük yıllık büyüme oranı oldu. Çeyrekten çeyreğe büyüme oranlarına baktığımızda ise yine 2020 ortalarından bu yana ilk kez bir küçülme görüyoruz, yüzde 0.1 oranında.

Şekil 1’de gösterilen bu büyüme tahminleri, negatif reel faizle kredi genişlemesine dayanan “Türkiye modeli”nin şimdiye kadar ekonomik büyümenin sürmesini sağladığını ancak son dönemde büyümenin yavaşladığını gösteriyor. Ekim ve Kasım aylarına ait öncü göstergeler de ekonomik aktivitede bir durgunluk eğiliminin yıl sonu yaklaşırken güçlendiğine işaret ediyor.

Şekil 1: GSYH büyüme hızları (2020-III-2022III)

Kaynak: TÜİK

Açıklanan veriler üzerinden bazı tespit ve öngörülerde bulunmak mümkün.

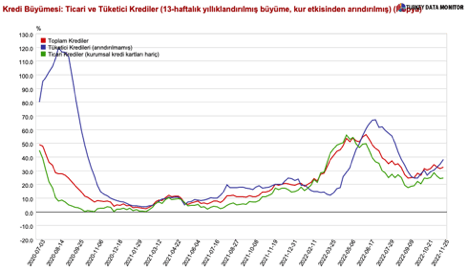

1. Yavaşlayan kredi genişlemesi, yavaşlayan büyüme

Şekil 2’deki kredi büyümesi eğilimlerine baktığımız zaman 2022’nin üçüncü çeyreğinde tüketici ve ticari kredilerin büyüme hızlarının sert bir biçimde düştüğünü görüyoruz. Zaten bu dönem bazı işletmelerden gelen “krediye erişim güçlüğü yaşıyoruz” açıklamalarına sahne olmuştu. Bu da ekonomik büyümenin kredi genişlemesine ne kadar duyarlı ya da bağlı olduğunu ortaya koyuyor.

Şekil 2: Kredi büyümesi

Kaynak: Turkey Data Monitor

2. İnşaatta süregiden daralma

Büyüme verilerine sektörel olarak baktığımızda önemli ayrıntılarla karşılıyoruz. Bunların ilki, inşaat faaliyetlerindeki daralmanın hızlanarak devam ediyor olması. Bu daralma 2021’in ikinci yarısında başlamış ve 2022’inin bütününde devam etmiş. Son çeyrekteki daralma yüzde 14,1’e ulaşmış durumda. Hükümetin inşaat sektörünü mümkün mertebe desteklediği, reel faiz oranlarının eksi yüzde 70’lerde gezindiği, konut fiyatlarının hızla arttığı bir dönemde inşaat faaliyetlerindeki daralmanın üzerinde durulması gerekli görünüyor.

| Yıllık | Ç1 | Ç2 | Ç3 | Ç4 | ||

| F- İnşaat | 2020 | -5.5 | -5.1 | -5.4 | 3.2 | -15.0 |

| 2021 | -0.6 | 3.5 | 4.5 | -4.5 | -5.4 | |

| 2022 | -7.7 | -9.9 | -14.1 |

Kaynak: TÜİK

3. Sanayide yavaşlama zamanı mı?

Düşük faiz-yüksek kur politikası ile birlikte bir yandan ihracat talebinin artması bir yandan da yurtiçinde tüketimin artması ile imalat sanayi 2020’nin üçüncü çeyreğinden bu yana hızla büyürken son çeyrekte bu büyüme oranı yüzde 1,7’ye düşmüş durumda. Bu yavaşlamanın sebepleri arasında olasılıkla içeride alım gücünün gerilemesinden kaynaklı talep daralmasının başlaması, dışarıda da özellikle Avrupa ekonomisindeki yavaşlamayla ihracat talebinin daralması yer alıyor. Bu eğilimler devam ederse sanayi üretimi artışındaki yavaşlamanın da devam etmesini ve ekonomideki durgunluk eğilimini güçlendirmesini bekleyebiliriz.

| Yıllık | Ç1 | Ç2 | Ç3 | Ç4 | ||

| C- İmalat sanayi | 2020 | 3.4 | 8.4 | -17.6 | 9.5 | 12.6 |

| 2021 | 18.5 | 13.2 | 44.3 | 10.8 | 12.4 | |

| 2022 | 8.0 | 9.2 | 1.7 |

Kaynak: TÜİK

4. Finansal sektör hızla büyüyor

Son dönemde uygulanan politikalar bankalar üzerinde büyük bir baskı yaratıyor görünse de 2022’de bu politikaların en fazla büyüttüğü sektör olarak finans karşımıza çıkıyor. İlk iki çeyrekte yüzde 25’i aşan büyüme oranları son çeyrekte de yüzde 21,6 olarak gerçekleşmiş durumda. Bu eğilim zaten açıklanan banka karlılık oranlarında da görülmekteydi.

| Yıllık | Ç1 | Ç2 | Ç3 | Ç4 | ||

| K- Finans ve sigorta faaliyetleri | 2020 | 23.5 | 3.9 | 31.2 | 48.4 | 10.6 |

| 2021 | -6.3 | 5.6 | -19.9 | -17.1 | 16.4 | |

| 2022 | 25.7 | 26.6 | 21.6 |

Kaynak: TÜİK

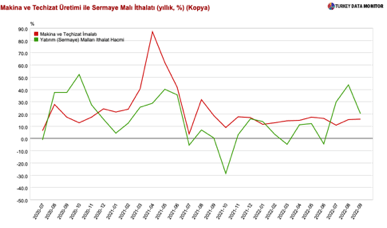

5. Yatırım artışı sürüyor

İnşaat hariç yatırımlara, yani makine ve teçhizat üretimi ile sermaye malı ithalatına baktığımız zaman 2022’nin büyük bölümünde yatırımlarda artışın devam ettiğini görüyoruz. Özellikle kurun baskılandığı ve reel olarak Türk lirasının değer kazandığı son dönemde işletmeler de sermaye malı ithalatını artırmış görünüyorlar. Aslına bakılırsa Türkiye’nin makroekonomik tablosunda olumlu olarak değerlendirilebilecek tek şey de yatırımların pozitif seyri olabilir.

Şekil 3: Yatırımlardaki değişim

Kaynak: Turkey Data Monitor

6. Talep nereden geliyor?

Büyümenin talep yanlı bileşenlerine baktığımızda tüketim harcamalarındaki artışın devam ettiğini ve esasen talep tarafından büyümeyi sırtlandığını görüyoruz. Geniş kesimlerin alım gücü düşerken tüketimin halen güçlü bir biçimde artıyor olması ilk başta şaşırtıcı gelse de burada sanırım iki etkenden söz etmek mümkün olabilir. Birincisi, geniş kesimlerin alım gücü düşerken aynı zamanda karlılığın artması ve varlıklı kesimin varlıklarının değerlenmesinden kaynaklı olarak alım gücündeki artış tüketimdeki artışın bir kısmını açıklayabilir. İkincisi, enflasyonun yüksek, faizlerin düşük olduğu bu dönemde tüketicilerin ucuz krediden de faydalanarak gelecekte yapacakları harcamaları bugüne çekiyor olmaları da tüketimin güçlü seyretmesine katkı veriyor.

Talep tarafında ikinci dikkat çeken unsur da devletin harcamalarındaki büyümenin hızlanmış olması. Son dönemde kamu harcamalarındaki büyüme oranı son üç yılın en yüksek seviyesine ulaşmış durumda.

| Yıllık | 1. Çeyrek | 2. Çeyrek | 3. Çeyrek | 4. Çeyrek | ||

| Yerleşik hanehalklarının tüketimi | 2020 | 3.2 | 4.9 | -9.3 | 8.6 | 8.0 |

| 2021 | 15.3 | 7.6 | 24.2 | 9.4 | 20.5 | |

| 2022 | 21.1 | 22.5 | 19.9 | |||

| Devletin nihai tüketim harcamaları | 2020 | 2.5 | 3.5 | 0.0 | 2.1 | 4.1 |

| 2021 | 2.6 | -1.8 | 3.1 | 8.0 | 1.4 | |

| 2022 | 4.7 | 2.0 | 8.5 |

Kaynak: TÜİK

7. İhracat ve dış denge

“Türkiye modeli” olarak sunulan politikaların iddialarının en başında Türk lirasının değer kaybetmesi ile ihracatın artacağı, ithalatın azalacağı ve dolayısıyla cari açığın kapanacağı yer alıyordu. Nitekim ihracatta hızlı bir artış gerçekleşse de ithalattaki artışın devam etmesi ile Ekim 2022 itibariyle 12 aylık dış ticaret açığı 103 milyar dolara ulaştı. Eğer yılın son iki ayında da aynı eğilim devam ederse 2022’yi rekor düzeyde bir dış ticaret açığıyla kapatacak Türkiye ekonomisi. Bunda kurun baskılanması ve dolayısıyla modelin tüm iddiasına rağmen reel olarak son dönemde Türk lirasının değerleniyor olmasının da önemli bir etkisi var.

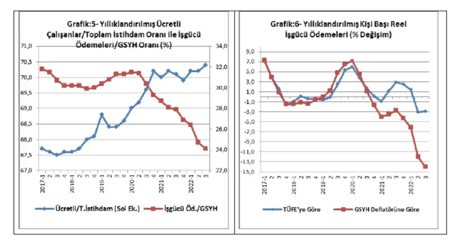

8. Bölüşüm şoku sürüyor

Yıllık oranlara baktığımızda Türkiye ekonomisi 9 çeyrektir kesintisiz büyüyor. Ne var ki bu büyümeden ücretli çalışanlar bırakın pay almayı pay kaybediyorlar. Emeğin büyük oranda örgütsüz olduğu, işsizlik oranlarının yüksek seyrettiği bir ekonomide bir yandan reel ücretler aşınıyor bir yandan da emeğin mili gelirden aldığı pay düşüyor. Şekil 4’te yer verdiğim Zafer Yükseler’e ait hesaplamalar bu durumu net olarak ortaya koyuyor. Bu konuyla ilgili olarak Korkut Boratav’ın son yazısı da mutlaka okunmalı.

Şekil 4: Bölüşüm şoku göstergeleri

Kaynak: Zafer Yükseler’in hesaplamaları

Gidişat nereye?

Önümüzdeki dönemde hükümetin bir seçim ekonomisi uygulayacağı konusunda hemen herkes hemfikir (bkz. Seçim ekonomisi ve artan riskler). Yukarıdaki veriler ışığında neler bekleyebileceğimizi şu şekilde özetleyebiliriz:

- Önümüzdeki dönemde hükümet ekonomik büyümede bir yavaşlamaya izin vermek istemeyecektir. Bunun için Kredi Garanti Fonu’nun da yaygın olarak kullanıldığı yeni bir kredi genişlemesi hamlesinin gelmesi oldukça olası.

- Aynı zamanda uyguladığı politikadan en çok büyüme elde eden finans ve bankacılık sektörünün biraz daha fazla baskı altına alınıp gerekirse bir süre zararına da olsa kredi vermeye zorlanması beklenebilir.

- Uzunca bir süredir her şeye rağmen maliye politikasını kısıtlı bir biçimde kullanan hükümetin yavaş yavaş kamu harcamalarını arttırdığını yukarıda görüyoruz. Bu konuda önünde çok fazla kısıt olmayan hükümet seçimlere doğru bu harcamaları daha da artıracaktır.

- 2023 başında yapılacak ücret artışları konusunda tartışmalar devam etmekte. Sermaye kesimleri reel gelir kayıplarının telafisine dahi direnirken büyümenin tüm maliyetinin çalışanlar üzerine yıkılmasında ısrarcı. Her halükârda sene başında yapılacak ücret artışları ücretli çalışanların durumunu geçici olarak bir miktar düzeltse de enflasyonun yüksek seyri bu artışların kısa sürede anlamını yitirmesine yol açacaktır. Buradaki soru, seçim yılında hükümetin ücret artışlarını hangi seviyede tutacağı olacak.

Bunlarla beraber iki temel risk mevcut:

- Ekonomideki durgunluk eğiliminin devam etmesi ilk risk olarak karşımıza çıkıyor. Bir yandan içeride tüketicilerin büyümeyi daha ne kadar sırtlanabilecekleri belirsizken bir yandan da dünyada ve özellikle Avrupa’da ekonomik yavaşlama, ihracat artışını kısıtlayarak durgunluk eğilimine katkıda bulunacaktır.

- Döviz kurunun baskılanıyor olması, içeride enflasyonu yavaşlatıcı bir etki sağlasa da ihracatçılar açısından işleri zorlaştırdığı görülüyor. Dünya ekonomisindeki yavaşlama, özellikle Türkiye’nin ana ihracat pazarı Avrupa’nın yaşadığı sorunlar, önümüzdeki dönemde ihracattaki artışın sınırlı kalabileceğini gösteriyor. Burada iki sorun var. Bunlardan ilki kaynağı belirsiz döviz girişleri ile birlikte Katar, Rusya ve Suudi Arabistan’dan gelen dövizin kurun baskılanmaya devam edilmesine yetip yetmeyeceği. Yüksek enflasyon ortamında kurun baskılanması, bu kez reel kurun değerlenmesine ve dış ticaret açığının genişlemesiyle daha fazla döviz ihtiyacının ortaya çıkmasına yol açıyor. Kurun baskılanması her ne kadar enflasyonu bir miktar kontrol altına alıp yatırımların devam etmesini sağlıyor olsa da aynı zamanda döviz ihtiyacını yükselterek kırılganlığı artırıyor. İkinci olasılık ise döviz kurunun baskılanması enflasyonu yavaşlatıcı bir etki sağlasa da ihracatçılar açısından işleri zorlaştırdığı için bir noktada kurun yukarı gitmesine izin vermek olacaktır. Bu ise yeni bir kur şoku ve ardından yeniden hızlanan enflasyon olarak yansıyacaktır.

Kısacası, 2023’te Türkiye ekonomisini de çalkantılı bir süreç bekliyor.

Daha önceki yazılar

28 Kasım 2022: ABD’de enflasyon ve Fed’in faiz artırımları-II

8 Kasım 2022: ABD’de enflasyon ve Fed’in faiz artırımları

10 Ekim 2022: Seçim ekonomisi ve artan riskler

3 Ekim 2022: “Türkiye modeli”: Esas mesele

1 Ekim 2022: “Türkiye modeli”nin bir senesi