Merkez Bankası, Eylül toplantısında yaptığı faiz indirimiyle enflasyonu öncelikli bir sorun olarak görmediğini ve eksi reel faize dayalı kredi genişlemesiyle büyüme çabasının devam edeceğini teyit etti. Böylelikle önce “Çin modeli” olarak sunulan, sonrasında hem “Çin modeli”nin hiç de o kadar basit bir model olmadığının anlaşılmasıyla hem de daha “yerli ve milli” bir ad arayışıyla “Türkiye ekonomik modeli”ne çevrilen ekonomi politikaları uygulamaları da birinci senesini doldurdu. Eylül 2021’de başlayan faiz indirimleri yılın son 3 ayında da sürdürülerek politika faizi yüzde 19’dan yüzde 14’e indirildiğinde buna döviz piyasaları sert tepki vermiş, Türk lirasındaki değer kaybı bir gece yarısı duyurulan “kur korumalı mevduat” uygulaması ve yine gece yarısı yapılan örtülü döviz müdahaleleri ile bir miktar kontrol altına alınmış ve faiz yükseltmekten kaçınılmıştı.

Bu “yeni model” olduğu iddia edilerek sunulan politikaların TL’nin değer kaybetmesiyle ihracatı artırıp içeride de ithal ikamesine yol açacağı, böylelikle cari açıktan cari fazlaya geçileceği, yatırımların artacağı, kurun dengeye geleceği ve nihayetinde de kısa bir süre sonra enflasyonun da düşeceği öne sürülmüştü. 6 ay içerisinde hem yüksek büyüme hem de düşük enflasyona ulaşılacağı iddiası da herhangi bir temeli olmadan dolaşıma sokuldu. Erdoğan da geçenlerde bu “model”de ısrarlarını “serbest piyasadan taviz vermediklerini” de vurgulayarak şu şekilde ifade etti: “Türkiye ekonomi modeli ile makro ekonomik istikrarı sürdürülebilir kılmayı hedefledik. Yüksek katma değerli üretimi artırmayı özellikle hedefledik. Cari dengede kalıcı iyileşmeyi hedefleyen bir politikalar bütünü olarak bunu ifade ettik. Modeli oluştururken ülkemizin geçmiş tecrübelerini, iç ve dış dinamiklerini, sahip olduğu jeostratejik avantajı, Kovid-19 salgını ve sonrasında yeni küresel ekonomik düzenin ortaya çıkarmış olduğu fırsatları kapsayan birçok parametreyi dikkate aldık. Tabii modelin tasarımında serbest piyasa ekonomisi ilkelerinden asla taviz vermiyoruz. Modelin temel politika araçlarını, Türk lirası tasarrufların özendirilmesine yönelik adımlar, selektif kredi politikaları, yatırım ortamının iyileştirilmesine dönük tedbirler oluşturuyor. Son dönemde model kapsamında uyguladığımız politikaların olumlu sonuçlarını da almaya başladık.” (https://www.bloomberght.com/erdogan-serbest-piyasa-ilkelerinden-asla-taviz-vermiyoruz-2313202)

“Model” model mi?

Şunu baştan belirtmek lazım ki ortada üzerinde düşünülmüş, mekanizmaları ve aktarım kanalları ile ortaya konan hedeflere nasıl ulaşılacağı tasarlanmış bir model yok. Dahası hemen öncesindeki birkaç senede kurun yükselmesini engellemek için takriben 128 milyar dolarlık döviz rezervleri harcanmış ve artık bu imkân ortadan kalktıktan ve kurlardaki yükseliş kontrolden çıktıktan sonra -biraz da Nasreddin Hoca’nın eşekten düşünce “ben zaten inecektim” demesini hatırlatır bir biçimde- TL’nin değer kaybı bu “model” ile ihracatı ve ithal ikamesini artıracak bir unsur olarak sunuldu. Bir eylem planı ya da yol haritası olmadan kervan yolda düzülür denerek sık sık el yordamıyla yapılan çeşitli düzenlemelerle eksi reel faizle büyüme çabası mümkün olduğunca sürdürülmeye çalışılıyor. Ortadaki tek politika, Merkez Bankası faizlerini düşük tutup kredi genişlemesi ile ekonominin büyümeye devam etmesini ve bu politika sonucunda TL’nin değersizleşmesinin ihracatı artırarak cari açığı düşürmesini ummaktan ibaret. “Model”in temelinde ise enflasyon üzerinden emeği giderek daha da ucuzlatmak ve değersiz TL’yle birlikte ucuz emek ile de ihracatta rekabet avantajı kazanılması umudu yatıyor.

Kısacası ortada düşünülmüş, tasarlanmış bir modelden ziyade el yordamıyla ilerleyen ve her ne olursa olsun ekonomik büyümeyi (ve tabi bu büyümede inşaatın durmamasını) hedefleyen hareketlerden söz edebiliriz ancak.

Aslında birazcık geriye gittiğimizde, AKP dönemindeki ekonomik büyümenin 2010’ların ortasına kadar büyük oranda güçlü dış sermaye girişlerine dayandığını görüyoruz. Dış sermaye girişlerinin yüksek seyretmesi hem içeride kredi genişlemesi ile büyümeye izin veriyor hem de döviz kurlarını düşük tutarak enflasyonun da görece düşük seyretmesini sağlıyordu. Bu dönemde de uzun vadeli ekonomik dinamikleri ve yatırımları gözeten bir modelden ziyade inşaatı ve borç artışını merkezine alan bir politika sürdürülüyordu.

Uzunca bir süre dış kaynak bolluğu sayesinde TL reel olarak oldukça değerli seyretmiş ve bu şekilde de enflasyon baskılanabilmişti. O dönemin şartları sayesinde dış dünyaya yüksek getiriler sunarak sağlanan bu istikrarın dış kaynak bolluğunun azalmasıyla sınırlarına gelindi. İktidarın yaptığı ise, dış kaynak girişlerinin yavaşladığı dönemde, büyümeden taviz vermemeye çalışmak oldu. Bunu yaparken de uluslararası finansal piyasaların taleplerine yer yer aykırı hareket etti ve cezalandırıldı.

Esasında olan biteni biraz basitleştirirsek şunu söyleyebiliriz: Sürekli cari açık veren bir ekonominin dış dünyaya karşı yükümlülükleri (örneğin dış borçları) artarak birikir. Dış koşullarda ya da iç koşullarda herhangi bir olumsuz gelişme meydana geldiğinde dış sermaye finansmanı azalır ve döviz kuru kaçınılmaz olarak yukarı gider. Yani, sürekli cari açık veren bir ekonominin para birimi er ya da geç değer kaybedecektir. Nitekim dış sermaye girişlerine bağımlı bu büyüme serüveni ekonominin iç ve dış kırılganlıklarını artırırken 2010’ların ortalarında dünyadaki ekonomik konjonktürün değişmesi ile dış sermaye girişleri de yavaşlamaya başladı. Tam da bu sıralarda ekonomik büyümeyi sürdürmek için kredi genişlemesi tercih edilmeye başlandı. Örneğin, 2017’de devreye sokulan Kredi Garanti Fonu bu tarz bir tercihin sonucuydu. Ancak kredi genişlemesi ile büyümeye devam eden ekonominin cari açığının da yüksek seyrediyor olması kurlar üzerinde baskı oluşturdukça ilerleyen yıllarda TL’nin değeri arka kapıdan rezerv satışları ile kontrol altında tutulmaya çalışıldı.

Bu dönemde faizleri mümkün mertebe düşük tutarken kuru kontrol etmeye çalışmak ana politika eksenini oluşturdu. 2018 döviz krizinde görüldüğü gibi bu büyüme stratejisi, dış etkenlerin olumsuz seyretmesiyle, ekonomiyi bir ödemeler dengesi krizinin eşiğine getirdiğinde ise faizler yükseltilerek durum kontrol altına alınmaya çalışıldı. 2020’de, pandemi döneminde de benzer bir yaklaşım sergilendi, önce geniş çaplı bir kredi genişlemesi devreye sokuldu, ülke yine bir ödemeler dengesi krizinin eşiğine geldiğinde tüm ekonomi yönetimi değiştirilerek yeniden yüksek faiz politikasına dönüldü. Ancak ekonomik büyümenin yavaşlamasına tahammül edemeyen iktidar 2021’in sonlarına doğru bu politika zikzaklarına son verip faizleri enflasyonun da altına indirip büyümeyi desteklemeye bunu yaparken de geniş halk kitlelerini yoksullaştırmaya girişti. Ortada herhangi bir “model” olmadığı ise 2022’nin başından bu yana sürekli değişen ve artık tam bir yamalı bohçaya dönüşen politikalar bütününde görüldü.

Son birkaç ayda ise bir yandan kredi genişlemesi ile ekonomik büyümeyi sürdürmeye çalışırken bir yandan da alınan kredilerin reel yatırımlardan ziyade döviz, emlak gibi alanlara yöneliyor olmasını kontrol etmeye, bireysel kredileri kısıp ticari kredileri düzenlemeye yönelik yine tutarsız politikalar açıklanmaya başlandı. Bankaların daha fazla Hazine tahvili tutmaya zorlanmasıyla Hazine’nin borçlanmasına destek verildi.

Nihayetinde, belki de “model”in tek sabit unsuru, iktidarın ekonomik büyümede en küçük bir ivme kaybına tahammül etmemesi ve mümkün olduğunca kredi genişlemesi ile büyümeyi sürdürme çabası olarak ortaya çıkıyor.

“Rekabetçi kur” mu kontrollü kur mu?

Son dönemde düşük faizler ve kredi genişlemesi ile büyüme girişimleri her seferinde TL’nin değer kaybının kontrolden çıkması ve hızlı bir U dönüşü ile yeniden faizlerin yükseltilmesi ile sonuçlandı. 2021 sonlarında benzer bir durum yaşandığında ve yeni bir U dönüşü beklenir hale geldiğinde ise bu kez TL’nin değer kaybının istenilen bir şey olduğu, bu şekilde ihracatın artacağı ve cari açık sorunun çözüleceği en yetkili ağızlardan dile getirilmeye başlandı. Bunun üzerine TL’deki değer kaybının devam edeceğini düşünün birçokları, spekülatif haberlerin de etkisiyle tasarruflarını hızlı bir biçimde dövize çevirmeye başladı. Ancak yine bir gece yarısı “kur korumalı mevduat” uygulamasının duyurulması ve eş anlı olarak arka kapı operasyonlarıyla kurun aşağı çekilmesiyle dövize yönelen küçük tasarruf sahiplerinin birikimleri ellerinden alındı. Bir anlamda devlet dövize yönelen vatandaşlarına bir tuzak kurmuştu.

Sonraki dönemde TL’nin kontrollü bir biçimde değer kaybetmesine izin verilirken Merkez Bankası rezervlerini yakından izleyen iktisatçılar arka kapı müdahalelerinin devam ettiğini yazdılar. Örneğin, rezervleri yakından takip eden Bürümcekçi’nin hesaplarına göre Merkez Bankası 2022’nin ilk 8 ayında, dolaylı yollardan 64 milyar dolar civarında döviz satışı yaptı. Başka bir deyişle, bir yandan TL’nin değersizleşmesiyle “rekabetçi kur”a geçileceği ve ihracatın artacağı ilan edilirken bir yandan da TL’nin değer kaybını kontrol altında tutmaya çalışan politikalar birlikte uygulandı.

Kuşkusuz bunun en önemli sebebi de Türkiye’de üretimin ciddi bir miktarda ithal girdiye bağımlı olmasıydı. Döviz kurundaki yükselişlerin çok hızlı bir biçimde içeride fiyat artışlarına ve yüksek enflasyona yol açıyor olması bir devalüasyon-enflasyon-devalüasyon sarmalının da önünü açtı. Büyümede ihracatın payının artması ise dünya ekonomisinin bir durgunluğa gittiği önümüzdeki dönemde yeni sorunlar yaratmaya aday. Dış ticaret hadlerindeki bozulma ve ihracatın ithalatı karşılama oranındaki düşüş, salt düşük faiz-yüksek kur politikasıyla Türkiye ekonomisinin yapısal cari açık sorununun çözülemeyeceğini gösteren gelişmeler olarak karşımıza çıkıyor.

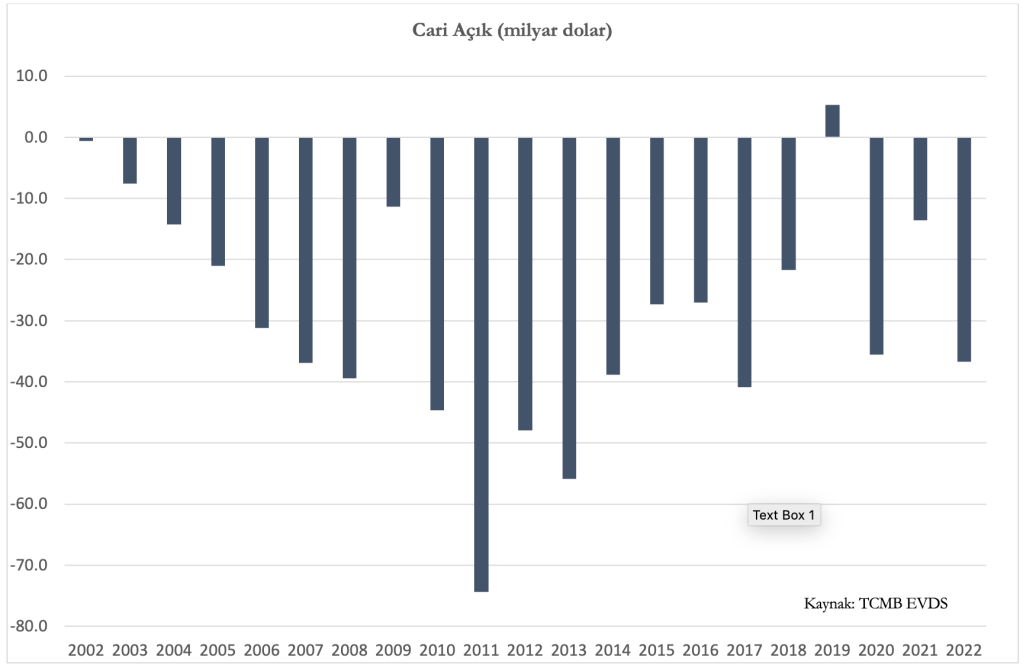

Genişleyen cari açık

Son dönemde ihracattaki artış “model”in başarısı olarak sürekli sunulsa da ithalattaki artışın da hızlı olmasıyla cari açıkta daralma değil tam tersine artış gözlenmeye başlandı. Nitekim Merkez Bankası istatistiklerine göre 2022’nin Temmuz ayı itibariyle bu yılın cari açığı 36.7 milyar dolara ulaşarak, 2020’nin toplam yıllık cari açığını geçmiş durumda. Bunda artan enerji ve emtia fiyatlarının rolü olsa da enerjide dışa bağımlı bir ekonomide bir “model” tasarlarken bunların göz önünde tutulmuş olması beklenir. Öte yandan ithalatın takriben yüzde 90’ının sermaye ve ara malı ithalatı olduğunu da aklımızda tutmamız gerekir.

Zaten sadece kurlardaki bir hareketle artık yapısal hale gelmiş cari açık sorununun ortadan kalkması mümkün değildi. TL’nin değersizleşmesi ile sağlanan ihracat artışının ağırlıklı olarak düşük emek maliyetlerine dayanması, bu tarz bir ihracat artışının verimlilik artışından kaynaklı uzun erimli bir artış olmasının da önüne geçiyor. İthal ikamesi ise sadece kurun hareketleriyle gerçekleşebilecek bir süreç değil. İthalat bağımlılığı yüksekse, sanayi altyapısı bir süredir aşınmış bir ekonomide, birçok üründe üretim kapasitesinin dahi mevcut olmadığı şartlarda, bütünlüklü bir plan ve program olmadan sadece değersiz TL’ye dayanarak ithal ikamesinin gerçekleşmesi mümkün değildir.

Kaçan sermaye

Ekonomi yönetimine güvenin tamamen ortadan kalktığı, Türkiye ekonomisine yapılan yatırımların getireceği karın riskleri karşılamadığı dış yatırımcılar tarafından bir süredir gözlenmekte ve 2020’de Türkiye finansal piyasalarından dış yatırımcılar hızlı bir biçimde çıkmaktaydı. 2020 sonbaharında faizlerin yükseltilmesiyle hızlı bir sıcak para girişi olsa da 2021’deki politika değişikliğiyle bu dış sermaye de hızla çıktı. Özellikle portföy yatırımlarındaki hareketlerin son bir senedir negatif seyrettiği görülmekte. Dış borç çevirme oranlarındaki düşüş de göze çarpıyor.

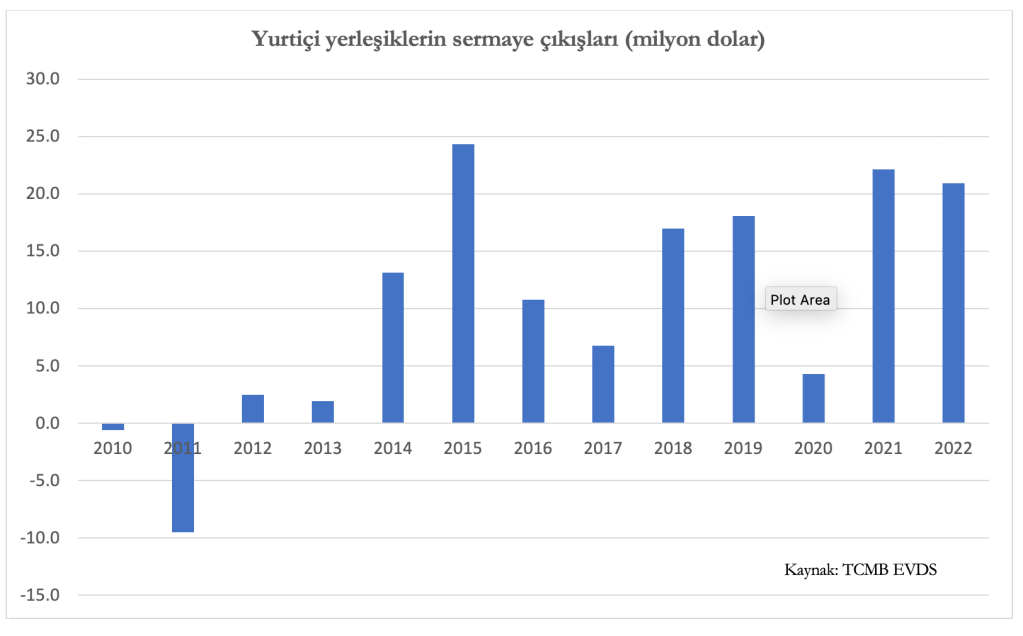

Öte yandan sermaye kaçışı yabancı yatırımcılarla sınırlı kalmadı. Yurtiçi yerleşiklerin sermaye hareketlerine baktığımızda son birkaç senedir sermaye kaçışının devam ettiğini görüyoruz. 2021’de 22.1 milyar dolarlık sermaye çıkışına karşılık bu sene şimdiye kadarki çıkışın 21 milyar dolara yaklaştığı görülüyor. Esasında 2014’ten bu yana çoğu sene yerleşiklerin yurtdışına önemli miktarlarda sermaye çıkardığı gözleniyor. Dolayısıyla Türkiye ekonomisinin döviz ihtiyacı sadece ithalat talebini ve dış borç ödemelerini karşılamaktan değil aynı zamanda bu çıkışı da finanse etmekten ötürü yüksek seyretmekte.

Elde ne var?

Peki bu “model” bir senesini doldurmuşken elde ne var?

- Yüksek kurla ihracatı ve ithal ikamesini artırıp cari açığı kapatma iddiası beklendiği gibi başarısız oldu. İhracat rekor kırarken ithalat da rekor kırdı. Bunun sonucu olarak dış açık finansmanının ne kadar sürdürülebileceği sorusu ile bir ödemeler dengesi krizi olasılığı da yeniden belirmeye başladı.

- “Kur korumalı mevduat” uygulamasına ve Merkez Bankası’nın ödünç aldığı rezervlerle yaptığı müdahalelere rağmen TL’nin değer kaybı devam etti ve geçtiğimiz hafta yeni bir dip gördü.

- Ekonomik büyümeye rağmen enflasyondaki artışla birlikte hızlı bir yoksullaşma ortaya çıktı. Reel ücretler aşınırken, emeğin milli gelirden aldığı pay çok sert bir biçimde düştü – başka bir deyişle ekonomide sömürü oranları arttı. Hem finansal hem reel kesimde büyük şirketlerin karlılığı oldukça yüksek seviyelerde gerçekleşti.

- Hedeflendiği gibi inşaat sektörü bir miktar canlandırıldı ancak çok uzun bir süredir inşaat odaklı bir büyüme sağlanmış olmasına rağmen barınma sorunu, hem konut fiyatlarının negatif reel faizlerle canlanan “yatırım için konut alımlarının” konut fiyatlarını yükseltmesi, hem de kiraların çok hızlı yükselmesi ile ağırlaştı.

- Önümüzdeki dönemde reel faizlerin yükseltilmesini çok tehlikeli hale getiren bir kredi genişlemesiyle ekonominin borç yükü arttı ve bir borç krizi ihtimali yeniden ortaya çıkmaya başladı.

Nihayetinde yarattığı tüm sorunlara ve maliyetlere rağmen bu “model” iktidarın en azından bir sene daha ekonomik büyümeyi sürdürmesine ve olası bir ödemeler dengesi yahut borç krizini ötelemesine yaramış görünüyor ki bu da iktidar açısından büyük ihtimalle bir başarı olarak değerlendiriliyor.

Önümüzdeki yazılarda bu değerlendirmeleri sürdürmeye çalışacağım.