Merkez Bankası’nın faizleri yükseltmesi ve hükümetin Londra’da uluslararası finansal yatırımcılara verdiği içeriğini tam olarak bilmediğimiz sözler sonrası TL’nin diğer para birimlerine karşı kontrolsüz olarak değer kaybetmesi süreci en azından şimdilik yavaşlamışa benziyor. Ancak son bir ayda yaşanan gelişmeler, hemen hemen tüm iktisatçıların Türkiye ekonomisinin ne kadar kırılgan bir yapıya sahip olduğunu anlamalarına yardımcı oldu ve bu kırılganlıklar üzerine yazılıp çizilmeye başlandı.

Bu serinin ilk notunda belirttiğim gibi esas problem, güncel kırılganlıkların ötesinde, 2000’lerde Türkiye ekonomisinin dış sermaye girişlerine bağımlı, borç artışına dayanan, inşaat odaklı büyüme modeli başından beri sürdürülemez bir model olarak karşımıza çıkmış, dünya ekonomisindeki likidite bolluğu sayesinde de bu kadar uzun sürmüştür. Bu dönemdeki rekor düzeyde cari açıklar ile artan iç ve dış borç, nihayetinde bu modeli giderek daha da kırılgan bir hale getirmiştir.

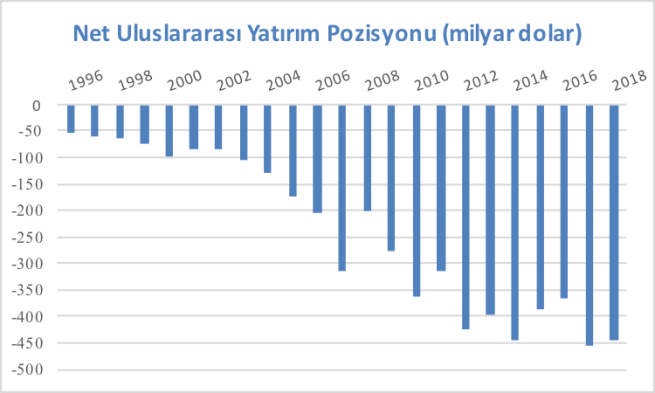

Bu model, Türkiye’nin uluslararası yatırım pozisyonunu da muazzam ölçüde değiştirmiştir. Uluslararası yatırım pozisyonu, ülkeye yapılan toplam dış yatırımlarla ülkede yerleşik olan kişi kurumların dışarıda yaptıkları yatırımların seviyesini ve kompozisyonunu gösteren bir istatistiktir. Genellikle çok incelenmeyen bu gösterge, Türkiye ekonomisinin dış sermaye girişlerine olan bağımlılığını net bir biçimde göstermektedir. 2000’lerin başında Türkiye’nin net uluslararası yatırım pozisyonu eksi 100 milyar dolar civarındayken geçtiğimiz sene eksi 450 milyar doları geçerek bir rekor kırmıştır.

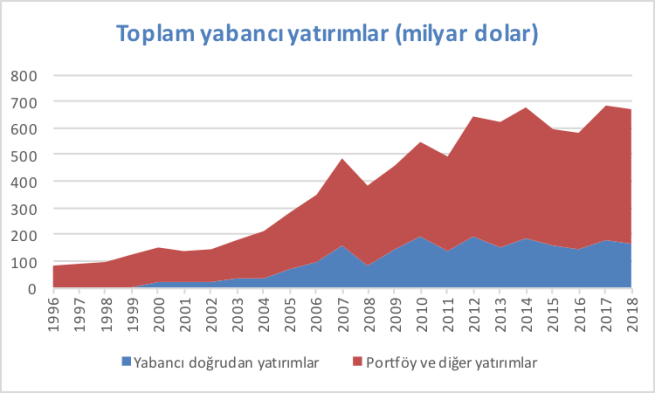

Bu net hesabı bir yana bırakıp Türkiye’de yapılan toplam yabancı yatırımlara baktığımızda bu toplamın 700 milyar dolara yaklaştığını ve bu miktarın 500 milyar dolarının sıklıkla sıcak para olarak da tarif edilen ve hisse senetlerini, borçlanma senetlerini, diğer tür borçları vs. içeren görece kısa vadeli finansal yatırımlardan oluştuğunu görüyoruz.

Kısacası, 2000’li yıllarda Türkiye ekonomisinin itici gücü olan spekülatif özellikli finansal dış sermayenin bugün Türkiye’de 500 milyar dolar yatırımı bulunmaktadır. Bu sermaye, ABD’de faiz oranlarının artmaya başlaması ve Türkiye ekonomisinin kırılganlığının iyiden iyiye ortaya çıkması karşısında Türkiye’den çıkmamak için daha yüksek getiri oranları talep etmekte, bunu alamadığında ise ülkeden çok yavaş bir biçimde çıkmaya başladığında bile döviz kurlarında büyük dalgalanmalar yaratmaktadır. Ekonomideki istikrarı korumanın ya da en azından daha derin bir krize savrulmamanın tek yolunun uluslararası finansal yatırımcıları memnun etmekten geçtiğini gören ekonomi yönetimi de finans kapitalin merkezi Londra’ya bu yatırımcıları ikna seferleri düzenlemek zorunda kalmaktadırlar. Ne var ki finans kapitali ikna edecek tek şey daha yüksek getiri oranları, yani daha yüksek faizler olacaktır. Daha yüksek faizler ise borç artışına dayanan büyümenin sonunu getirerek ekonominin kırılganlıklarını daha da arttıracaktır.