TL’nin diğer para birimleri karşısında değer kaybı hızla sürerken ne olup bittiğini soranların sayısı da artıyor. Birkaç yazıda ne olup bittiğini elimden geldiğince açık bir biçimde anlatmaya çalışayım. Mayıs 2018’in başından itibaren döviz piyasalarında oluşan istikrarsızlık, 2000’lerin başından bu yana devrede olan ve 2009’u takip eden yıllarda en iyi günlerini yaşayan dış sermayeye bağımlı, borç artışına dayanan, inşaat odaklı büyüme modelinin sonuna gelindiğinin işaretidir. Şöyle ki:

- Türkiye ekonomisi dış sermaye girişlerine bağımlı bir ekonomidir. 1989’da sermaye hareketleri serbestleştirildiğinden bu yana, dış sermaye girişleri arttığında büyüyen, azaldığında yavaşlayan ve tersine döndüğünde, yani dış sermaye Türkiye’den çıktığında çöken bir ekonomik modele sahiptir.

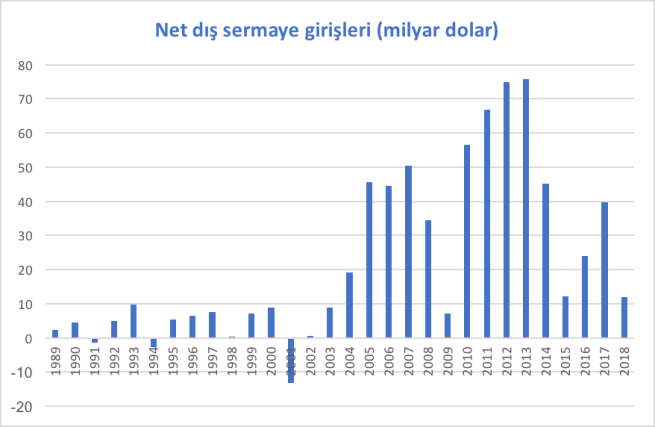

- Dış sermaye girişlerine bağımlılık 2000’li yıllarda, özellikle de 2009’dan bu yana artmıştır. Yurtdışından Türkiye’ye gelen sermaye ağırlıklı olarak kısa vadeli ve spekülatiftir. 2003-2017 döneminde Türkiye’ye 600 milyar doların üstünde net özel sermaye girişi yaşanmıştır. Bunun ortalama olarak yüzde 80’i kısa vadeli spekülatif sermaye girişleridir.

- Dış sermaye girişleri TL’nin yabancı para birimleri karşısında değerlenmesine ve sermaye bolluğu sayesinde de yurt içi faizlerin reel olarak çok düşük seviyelerde tutulabilmesine yol açmıştır.

- Düşük faizler, hanehalklarının ve şirketlerin hızlı bir biçimde borçlanmasına ve bu borçluluk sayesinde inşaat odaklı bir büyüme modelinin ortaya çıkmasına neden olmuştur.

- TL’nin yabancı paralar karşısında değerlenmesi, üretimin ithal ara mallara bağımlılığını arttırmıştır.

- Dış sermaye girişlerine bağımlı, borç artışına dayanan, inşaat odaklı büyüme modeli başından beri sürdürülemez bir model olarak karşımıza çıkmıştır. Soru, bu modelin neden krize girdiği değil nasıl bu kadar uzun süre dayandığıdır. Bunun yanıtı ise 2008 dünya finansal krizini takip eden dönemde FED ve Avrupa Birliği Merkez Bankası’nın daha önce görülmemiş boyutlarda genişleyici para politikaları uygulamalarıdır. Bu genişlemenin yarattığı kredinin bir kısmı Türkiye ve benzeri ülkelere akmıştır. Ne var ki ABD’de faiz oranlarının yükselmeye başlaması ve finansal yatırımcıların sermayelerinin bir kısmını Türkiye ve benzeri ülkelerden çıkararak ABD’ye dönmeye başlamasıyla bu dönem sona ermiştir.

- Dış sermaye girişlerine bağımlı benzer ülkelerden Arjantin iflas bayrağını çekerek IMF’ye teslim olan ilk ülke olmuştur. Son olmayacağı ise yavaş yavaş ortaya çıkıyor.

- TL’nin değer kaybını yavaşlatabilecek tek şey, yabancı yatırımcılara daha yüksek getiri vaat etmek (yani faiz oranlarını arttırmak) ve bu sayede dış sermaye girişlerinin sürmesini sağlamak yahut en azından çıkışların önüne geçmek olabilirdi. Ancak bu, 1- döviz krizini önleyecek değil yalnızca geciktirecek bir hamle olacak ve 2- faiz oranlarının artması içeride borç artışına dayanan modelin çökmesine yol açacaktı. Merkez Bankası da son ana kadar bu silahı kullanmaktan imtina etti.

- Bu ortamda TL’nin hızla değer kaybetmesinin arkasında Türkiye’den çıkmak isteyen yatırımcıların TL bozup dolar alması, dolar üzerinden borçlu şirketlerin borçlarını ödemek üzere TL daha fazla değer kaybetmeden dolar biriktirmeye çalışması, tasarruf sahibi kişilerin birikimlerinin değer kaybının önüne geçebilmek için TL’den dolara geçmeleri ana etkenlerdir. Bu etkenlere son birkaç haftada uluslararası spekülatif sermayedarların da TL’nin istikrarsızlığından para kazanmak üzere döviz piyasalarında yaptıkları işlemler eklenmiştir.

- Gelinen noktada kısa vadeli çözüm olanakları ortadan kalkmıştır ve Türkiye ekonomisi, sonuçlarını kolaylıkla öngörmenin mümkün olmadığı bir döneme girmektedir. Ancak şunu söyleyebiliriz ki gelişmelerin ana belirleyeni dış sermaye hareketleri olacaktır.