Covid-19 salgını Çin’de ortaya çıktığında büyük çoğunluk bunun dünyanın geri kalanına yayılıp neredeyse tüm dünya ekonomisini durma noktasına getireceğini beklemiyordu. Hatta Çin’in salgın yüzünden kaybedeceği ihracat piyasalarını Türkiyeli şirketlerin alabileceği ve bu salgının Türkiye ekonomisine yarayacağı beklentisi dile getirilmeye başlanmıştı. Petrol fiyatlarında yaşanan sert düşüşün de petrol ithalatçısı konumu nedeniyle yine Türkiye ekonomisine yarayacağının hesapları yapılmaktaydı. Ancak salgının önce Avrupa ve ABD’de hızla yayılması ve ardından Türkiye’ye de sıçraması tüm bu hesapları alt üst etmiş durumda. Covid-19 salgınının sonuçlarının ne olacağı üzerine konuşmak için henüz erken. Salgının ne kadar süre içerisinde kontrol altına alınacağı ve bu süreçte ekonomik faaliyetlerin hangi ölçüde duracağı belirsiz. Ancak salgının doğrudan etkilerinin diğer ekonomilerde olduğu gibi Türkiye ekonomisinde de hem iç hem de dış talepte gerçekleşmekte olan sert daralma ve üretimde ortaya çıkacak olan düşüşler olacağı ortada. İlk aşamada doğrudan hizmetler sektörü ile Avrupa merkezli üretim zincirlerinin parçası olan sanayiler doğrudan etkilenmekte. Dolayısıyla milli gelirde önemli bir düşüş yaşanacaktır. Örneğin, 2020’nin ilk iki çeyreğinde ABD ekonomisinin yüzde 15, Euro bölgesinin ise yüzde 22 daralması bekleniyor. Tabii bu tahminler kısa süre sonra fazla iyimser kalabilir.

Salgının doğrudan etkilerine ek olarak Türkiye ekonomisi 2020’ye halihazırda birçok sorun ve kırılganlıklabirlikte girmiş durumdaydı. 2000’li yıllarda Türkiye ekonomisine hakim olan dış sermaye girişlerine bağımlı, borç artışına dayanan, inşaat odaklı büyüme modelinin yol açtığı 2018 döviz krizinin ardından 2019’da ekonomik büyüme durma noktasına gelmişti. Yine de küresel likidite şartlarının görece olumlu seyrediyor olması dış sermaye girişlerinin oldukça düşük düzeyde de olsa devam etmesini sağlamıştı. Bunda da 2019’da Fed’in ABD finansal piyasalarında yaşanan likidite sıkışıklıkları karşısında yeniden faizleri indirmeye ve piyasaya para sürmeye başlaması önemli bir rol oynadı. Bu, aynı zamanda, Merkez Bankası’na faizleri aşağı çekerek borç artışına dayalı büyümeyi tekrar canlandırmaya çabalaması için alan tanımıştı. Buna ek olarak ithalattaki düşüş ve kamu harcamalarındaki artışla birlikte daha derin bir resesyon önlenebilmişti.

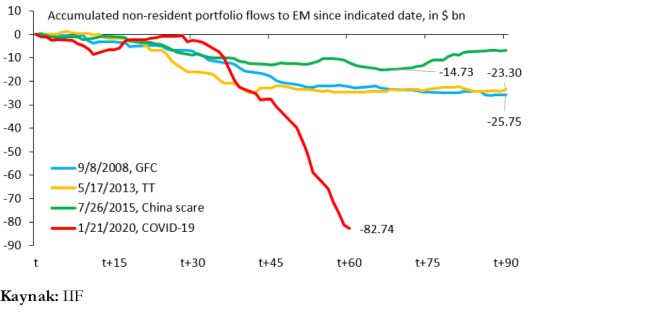

Covid-19 salgını ile hemen hemen aynı zamanlarda ABD finansal piyasalarında yaşanmaya başlanan borç krizi, Fed’i bir kez daha olağanüstü önlemler almaya ve herhangi bir likidite krizi yaşanmaması için piyasalara trilyonlarca dolar sürmeye zorladı. Ancak 2008 sonrası uygulanan benzer miktarsal genişleme politikaları Türkiye ve benzeri ülkelere dış sermaye girişlerini daha önce görülmemiş seviyelere çıkarmış olsa da bugün yaşanan belirsizlikler uluslararası finansal yatırımcıları hızla güvenli limanlara dönmeye yönlendiriyor. Bunun sonucu olarak da “yükselen piyasalar”dan sermaye çıkışları hızlanıyor. Dahası ABD ve Avrupa’da krize karşı uygulanacak olan mali genişleme politikalarını finanse etmek için basılacak olan kamu borçlanma senetlerinin en yüksek kredi notuna sahip olacakları ve bunun da güvenli limanlar peşindeki uluslararası yatırımcıların en azından kısa vadede Türkiye ve benzeri ülkelerdeki finansal yatırımlar yerine bunlara yöneleceği beklenebilir. The Institute of International Finance’in günlük küresel sermaye hareketleri tahminlerine göre 21 Ocak 2020’den geçtiğimiz Cuma gününe kadar bu ekonomilerden toplam çıkış 82 milyar doları geçmiş durumda. Bu çıkışlar, daha önceki finansal kriz ve çalkantı dönemleriyle kıyaslandığında (2008 finansal krizi, 2013 Fed’in miktarsal genişlemeye ara verdiğini duyurduğu dönem ya da 2015’te Çin piyasalarının sert düşüşlere sahne olduğu dönem) kıyaslandığında çıkışın hem çok daha sert hem de çok daha yüksek miktarda olduğu görülüyor.

Nitekim Fed küresel finansal sistemi korumak için Avustralya, Brezilya, Meksika, Danimarka, Güney Kore, Yeni Zelanda, Singapur ve İsveç’le swap hatları açtı. Gidişat böyle sürerse başka ülkelerle de açması beklenebilir. Bazı gözlemciler G. Afrika ve Türkiye’nin de bu swap hatlarına dahil edilebileceğini öne sürüyor. Eğer bu ülkelerden sermaye çıkışları hızlanır ve bu da bu ülkelere yatırım yapmış olan uluslararası finansal yatırımcıları zarara uğratmaya başlarsa böylesi bir gelişme sürpriz olmaz.

Ekonomik büyüme için dış sermaye girişlerine bağımlı olan Türkiye ekonomisi, bu girişler 2018 ve 2019’da olduğu gibi yavaşladığında dahi resesyona girerken küresel risk iştahının ve güvenin dibe vurduğu koşullarda uluslararası finansal yatırımcıların Türkiye’den çıkması durumu daha da ağırlaştıracaktır. Merkez Bankası’nın yayınladığı haftalık Menkul Kıymetler İstatistikleri’ne göre 2020’nin başlarından bu yana hem hisse senedi hem de devlet iç borçlanma senetleri piyasalarından çıkışlar 5 milyar doları bulmuş durumda. Şubat sonundan beri özel sektör tahvil ve bonolarından da net çıkış görülmekte. Zaten bu hareketler döviz piyasalarında TL’nin değer kaybetmesiyle kendini göstermekte. Böylesi bir döneme Merkez Bankası’nın oldukça düşük döviz rezervleriyle girmesi ise riskleri arttırmakta.

2000’li yıllarda Türkiye ekonomisine hakim olan büyüme modelinin en önemli unsurlarından birisi de borç artışıydı. 2018 krizi sonrasında birçok şirket borç ödemelerini yerine getirememeye ve peş peşe konkordato ilan etmeye başlamıştı. Kredi Garanti Fonu’nun yoğun bir biçimde devreye sokulması, bankacılık düzenlemelerinde yapılan değişiklikler ve benzeri önlemlerle borç krizi ötelenmiş olsa da Covid-19 şokunun borç ödemelerinde ciddi sorunlar ortaya çıkaracağı açık. Her ne kadar Merkez Bankası faizleri daha da aşağıya çekerek bankacılık sektörünün reel sektöre açacağı kredi miktarını arttırıcı tedbirleri devreye sokmuş olsa da beklentilerin hayli olumsuz olduğu, küresel resesyonun kesinlik kazandığı bir ortamda bu kredilerin yeni yatırımlara gitmekten ziyade belki zorda kalan şirketlerin bilançolarını daha da bozma pahasına ayakta kalmasına yardımcı olabilir. Türkiye ekonomisinin borç artışına dayanan büyüme modelinde kredileri arttırabilmek kısa vadede en olumsuz senaryonun önüne geçmeye yardımcı olsa da orta ve uzun vadede kırılganlıkları daha da arttıracaktır.

Açıklanan ekonomik önlemler paketine sıkıştırılan, konut kredilerinde borçlanılabilecek oranı arttıran düzenleme birçokları tarafından inşaat odaklı ekonomik modele bir destek olarak yorumlanmış olsa da akla gelen bir diğer ihtimal de gelirlerin düştüğü bir ortamda ellerindeki konutları satmak zorunda kalacak olanların bu satışları yapmasını kolaylaştırma çabası oluyor. Böylesi bir ortamda bu ufak değişikliğin inşaat sektörüne çok fazla bir katkı sunması mümkün olmayacaktır.

Bu bağlamda geniş emekçi kesim açısından yapısal reform savunucularının istediği gibi emek piyasalarının daha da esnekleştirilmesi, kıdem tazminatının kaldırılması gibi uygulamaların henüz devreye sokulamamış olması bir şans. Açıkça görünen o ki bu krizin faturası da genel olarak çalışan kesime ama en hızlı da güvencesiz çalışanlara yıkılmaya başlandı bile. Ne var ki tek bir işletme için rasyonel görünen işten çıkarmalar, tüm işletmeler tarafından yapıldığında toplam talebin daha da azalmasına ve krizin daha da derinleşmesine yol açacaktır. Üstüne üstlük Türkiye ekonomisi bu salgına şehirlerdeki işsizlik oranının yüzde 16’ya, genç işsizlik oranının yüzde 25’e ulaştığı, tarihsel olarak oldukça yüksek işsizlik oranlarıyla girmiştir. TÜİK verilerine göre istihdamın yüzde 56’sı hizmetler sektöründe yer alıyor. Bu çalışanların önemli bir kısmı geçici de olsa işsiz kalacak ve bu çalışanları istihdam eden küçük ve orta ölçekli işletmeler de bu süreçte büyük zarar görecek.

Kısacası Türkiye ekonomisi Covid-19 salgınının getirdiği ekonomik şoklara hem hazırlıksız hem de ekonomik ve finansal kırılganlıkların oldukça yüksek olduğu bir ortamda yakalanmış durumda. Dış sermaye çıkışlarının devam etmesi durumu daha da ağırlaştıracaktır. Şimdiye kadar açıklanan tedbirler ise salgınının ne sağlık boyutunun ne de yaratacağı ekonomik tahribatın tam olarak anlaşılmadığını göstermekte. Dış sermaye girişlerine bağımlı, borç artışına dayanan, inşaat odaklı büyüme modeli 2018’de krize girmiş olan Türkiye ekonomisi için şu anda mucizevi bir reçete bulunmamakla beraber, birçok başka ekonomide olduğu gibi Türkiye’de de yakın zamanda, geniş kapsamlı devlet müdahaleleri ve kurtarma operasyonları gündeme gelip bunların finansmanı için Merkez Bankası’nın kullanılması bir zorunluluk olarak kendini dayatacaktır.