2019’un sonlarında ABD’de finansal piyasalarda likidite sorunları baş gösterirken 2020’de dünya ekonomisinin yavaşlayacağı yönünde tahminler de ortaya çıkmıştı. Mart ayı başında Suudi Arabistan ile Rusya arasında petrol arzının düzenlenmesi konusunda ortaya çıkan anlaşmazlık sonucu Suudi Arabistan’ın petrol fiyatlarını sert bir biçimde aşağı çekmesi finansal piyasalarda yeni bir dalgalanmaya yol açtı. Petrol fiyatlarındaki bu sert düşüşün özellikle ABD’deki yüksek borçlu enerji şirketlerini vuracağı ve bu şirketlerin borç ödemelerinin sekteye uğrayacağı düşünülürken, buna ek olarak petrole dayanan türev ürünlerin fiyatlarında yaşanan değişimler de bu dalgalanmaya katkıda bulundu.

Tam da bu sıralarda COVID-19 salgını önce Avrupa’da ardından da ABD’de hızla yayılmaya başladı. Salgının Çin ve diğer Asya ülkelerinde yayılması halihazırda dünya üretim ve ticaret seviyelerinde bir düşüşe yol açmış, küresel üretim zincirlerinde aksamalar ortaya çıkmaya başlamıştı. Çin’de sanayi üretimi yalnızca Ocak ve Şubat aylarında yüzde 13.5 azaldı, satışlar yüzde 20.5, sabit yatırımlar ise yüzde 24.5 düştü. Salgının dünyanın geri kalanına da hızla yayılmasının ilk etkileri hizmetler sektöründe ortaya çıkarken dünya ekonomisinin 2020 büyüme tahminleri de hızla aşağıya çekildi.

Bununla birlikte ABD borsaları 1987’den bu yana en büyük kayıplarını yaşadı, hisse senedi fiyatlarındaki hızlı düşüş borsaların birkaç defa işleme kapatılmasını gerektirdi. Bu arada finansal piyasalarda ortaya çıkan aksaklıkların önüne geçmek için Fed de 1.5 trilyon dolarlık bir likidite programını devreye soktu. Ne var ki bu programın etkileri şimdilik sınırlı kalmış görünüyor ve Fed’in doğrudan reel sektördeki firmalara kredi sağlayabileceği de konuşulmaya başlandı. 13 Mart Cuma akşamüstü ABD Başkanı Trump’ın COVID-19’a karşı bir dizi önlem açıklaması ve ABD Kongresi’nin de bir mali destek paketini gündeme getirmesi ile piyasalar kısa süreli de olsa toparlandı. Ancak tehlikenin geçmediğini düşünen Fed, Pazar günü olağanüstü bir toplantıyla faizleri 0’a çekti ve 700 milyar dolarlık yeni bir varlık alım programı ilan etti. Aynı zamanda da hem yabancı bankalarla hem de ABD’deki ticari bankalarla swap işlemlerini devreye sokarak kredi piyasalarındaki tıkanmaları çözmeye çalışacağını açıkladı. Ne var ki bu açıklamaların ardından Pazartesi sabahı ABD borsaları sert bir düşüş gösterdi ve bir kez daha işlemler durduruldu.

Aslına bakılırsa ABD borsaları 2009’dan bu yana, aralardaki küçük gerilemeler bir yana bırakılırsa, yükselmeye devam etmekte ve tarihi rekorlar kırmaktaydı. ABD ekonomisi de 2008 krizi sonrası tarihinin en uzun genişleme dönemini yaşıyordu. Bunların ardında ise 2008 finansal çöküşünden sonra başta Fed olmak üzere tüm büyük merkez bankalarının parasal genişlemeye giderek dünya ekonomisine daha önce hiç görülmemiş miktarda bir para bolluğu yaşatmaları yatmaktaydı:

“Fed, depresyonu engellemek amacıyla faizleri yüzde 0’a kadar indirmekle kalmayıp daha önce eşi benzeri görülmemiş yeni bir parasal genişleme programı açıkladı. Bu parasal genişleme programı çerçevesinde Fed, bankaların elindeki sorunlu borları ve tahvilleri satın almaya başladı. Böylelikle bir yandan bankaları ellerindeki riskli ve büyük ihtimalle geri _demesi gelmeyecek bor ve finansal varlıklardan kurtararak bankacılık sektörünü güçlendirmeyi ve bir yandan da yüzde 0 faizin de desteğiyle yeni bir kredi genişlemesi üzerinden tüketim ve yatırım harcamalarını canlandırmayı amaçlıyordu. Fed’in 2008’ten 2017’ye kadar bilançosunu izlediğimizde parasal genişlemenin 3.5 trilyon doları bulduğunu görüyoruz.

QE1 olarak bilinen ilk miktarsal genişleme programı çerçevesinde Aralık 2008 ile Temmuz 2010 arasında Fed 800 milyar dolarlık Hazine borçlanma senedi ve ipotekli konut kredilerine dayanan türev ürün satın aldı. Buna rağmen ekonomide herhangi bir canlanma emaresinin görülmemesi üzerine Kasım 2010’dan Temmuz 2011’e kadarki QE2 döneminde benzer şekilde 600 milyar dolarlık alım yaptı. Bu kez uzun vadeli varlıklar da programa dahil edilmişti. Eylül 2011’deki 400 milyarlık alımın da ekonomiyi çok fazla canlandırmaması üzerine krizin patlamasından tam 4 sene sonra Eylül 2012’de QE3 devreye sokuldu. Bu program kapsamında Fed aylık olarak _önce 40 milyar dolar, daha sonra 85 milyar dolarlık alım yapacağını duyurdu. Dahası faizlerin en az 2015’e kadar yüzde 0’da tutulacağını ve miktarsal genişleme operasyonlarının ekonomi ciddi bir biçimde toplanana kadar süreceğini, yani yeni bir ekonomik daralmaya izin vermeyeceğini ilan ederek güven oluşturup yatırım ve tüketim harcamalarını arttırmayı hedefledi.

Aynı dönemde İngiltere ve Avrupa merkez bankaları ile Japon merkez bankası da benzer politikaları devreye soktular. Böylelikle dünya piyasalarına merkez bankaları tarafından sürülen para miktarı 10 trilyon doları aştı. 2008 krizi başladığında tüm bu ekonomiler halihazırda yüksek bir borçluluk içerisindeydi. Merkez bankalarının bu durumda seçtiği yol parasal genişleme aracılığıyla piyasadaki borç ürünlerini satın alarak oluşturdukları para bolluğunun uzun vadeli faizleri düşürmesini ve yatırım ve tüketimi canlandırmasını amaçlıyordu. Bu canlanma geciktikçe de daha fazla parayı piyasaya sürdüler. Ne var ki tarihin bu en büyük parasal genişlemesi sonucu piyasaya sürülen bu paranın oldukça küçük bir kısmı reel yatırımlara yöneldi. Büyük kısmı ise borsalara ve aralarında Türkiye’nin de bulunduğu yüksek getiri sunan ülkelere akmaya başladı.” (Türkiye Ekonomisinin Yapısı: s. 53-6).

Bunun sonucu olarak 2020’ye girilirken hem birçok finansal piyasada köpükler oluşmuş hem de tüm dünya çapında borçluluk oranları oldukça yüksek seviyelere ulaşmıştı. Dünyadaki toplam borç miktarının 260 trilyon dolar civarında olduğu tahmin ediliyordu ki bu da dünyadaki toplam üretimin 3 katından daha fazlaydı. ABD ekonomisinin toparlandığını düşünen ve piyasalarda oluşan köpüklerin yeni bir krize yol açmasından endişe eden Fed, önce yavaş yavaş miktarsal genişlemeye son verdi, ardından faizleri yukarı çekmeye başlayarak finansal genişlemeyi yavaşlatma yoluna girdi. Ancak Fed şimdi de bir açmazla karşı karşıyaydı:

“2018’de Fed’in faiz artırımları sonrasında başta ABD borsası olmak üzere birçok borsada önemli değer kayıpları yaşanmıştı. Borsalarda sert bir düşüşü göze alamayan Fed, faizleri arttırmaya devam ederse hem ABD’deki hem de dünyanın geri kalanındaki yüksek borçluluk seviyelerinin yeni bir finansal krize yol açmasından çekinmekteydi. ABD’de gerek şirketlerin gerekse kamunun borcu 2008 krizi öncesindeki seviyeyi aşmış, dolayısıyla ABD ekonomisi faiz oranlarına oldukça duyarlı bir hale gelmişti. ABD’yle birlikte Çin ve Avrupa ekonomilerinin de yavaşlaması Fed’in 2019’un başlarında faiz artırımlarında ‘sabırlı’ davranacaklarını açıklayarak faiz artırımlarını ertelemesine yol açtı. Fed aslında büyük bir açmazla karşı karşıyaydı. Faizleri arttırmadığı sürece, mevcut likidite bolluğu finansal varlık balonlarının daha da şişmesine ve bir finansal kriz tehlikesinin büyümesine katkıda bulunacaktı. Faizleri arttırdığında ise finansal varlık balonlarının patlamasına ve yeni bir finansal krize yol açma ihtimali bulunmaktaydı.” (Türkiye Ekonomisinin Yapısı: s. 222).

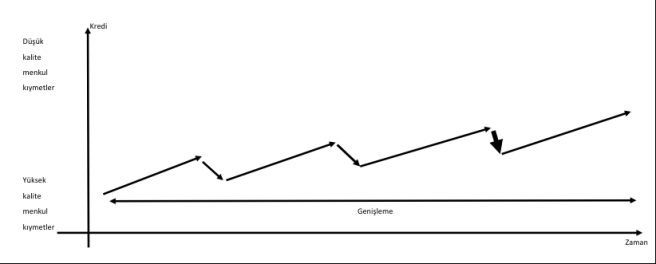

Fed’i bu açmaza sürükleyen ise özellikle 1990 sonrasında ABD ekonomisinin giderek daha fazla bir biçimde finansal genişlemeye bağlı hale gelmiş olması yatıyordu. Bir yandan neoliberal politikaların devreye sokulması, bir yandan da hızlı finansallaşma eğilimleri ile birlikte finansal genişleme çevrimlerine bağlı bir birikim modeli ortaya çıktı. Finansal genişleme çevrimleri faizlerin düşük olduğu ortamda başlamakta, düşük faizler giderek artan borçluluk oranlarına ve bununla birlikte ekonomik büyümeye yol açmaktaydı. Aynı zamanda çeşitli varlık piyasalarında fiyatların da hızla arttığı bu genişleme dönemleri, borçlardaki artışın borç ödeme kapasitesini aştığı noktada ömrünü tamamlamakta ve ardından gelen finansal kriz bir yandan Fed’in faizleri yeniden hızla aşağı çekmesi ve bir yandan da hükümetin kurtarma operasyonlarını devreye sokmasıyla sonuçlanmaktaydı. Başka bir deyişle, sermaye birikiminin ve değer üretiminin bu değer üzerindeki hak iddialarından ibaret olan finansal varlıkların fiyatlarından daha yavaş artması, nihayetinde bu hak iddialarının önemli bir kısmını karşılıksız hale getirmekte ve finansal varlık fiyatlarının da çökmesine yol açmaktaydı.

Kriz anında Fed ve hükümetin müdahaleleri ise hem yeni bir finansal genişleme çevriminin başlamasının şartlarını sağlıyor hem de finansal yatırımcıları nasıl olsa kamu müdahalesi ile kurtarılacakları inancıyla daha fazla risk alıp daha fazla spekülasyona girmeye yönlendiriyordu. Böylelikle her bir genişleme evresi daha büyük bir finansal çöküş ve daha büyük bir kurtarma operasyonuyla son bulmaktaydı. Cédric Duran’ın Fictitious Capital’da (2017, s. 33) kullandığı ve benim Türkiye Ekonomisinin Yapısı’nda (s. 234) aktardığım şu şekil bu çevrimlerin giderek artan boyutlarını özetlemekte.

Nitekim Fed Pazar günü yaptığı olağanüstü toplantıyla faizleri 0’a indirmekle kalmadı 700 milyar dolarlık yeni bir finansal varlık alım programı ilan etti. Müdahalenin bununla sınırlı kalmayacağını bekleyebiliriz. Bu seferki finansal genişleme çevriminin sonunun COVID-19 salgınının tetiklediği bir küresel resesyonla birlikte gelmesi, Fed’in müdahalelerinin yetersiz kalacağını gösteriyor.

Faizlerin Fed tarafından 0 civarında tutulduğu 2009 sonrası döneme baktığımızda ABD’deki şirketlerin esas olarak yeni yatırımlar için değil, hissedarlarına hisse geri alımları ve temettü ödemeleri yoluyla daha fazla kaynak aktarmak için borçlandıklarını görüyoruz. Bir grup şirket ise piyasalardaki tekelci güçlerini arttırmak amacıyla küçük şirketleri ve start-up’ları satın almak için kullandılar bu ucuz para dönemini. Özellikle de fikri mülkiyet hakları üzerinden tekelleşen teknoloji şirketleri ile başta ilaç sanayi olmak üzere sağlık sektöründeki şirketlerde bu durum oldukça yaygındı. Bu ise toplam gelirin daha yüksek bir kısmının şirket yöneticilerine, varlıklı hissedarlara ve Wall Street finansçılarına gitmesine, eşitsizliklerin artmasına ve toplam talebin daha da borca bağlı hale gelmesine yol açtı.

2020’ye girildiğinde ABD ekonomisinde borçluluk ve kaldıraç oranları oldukça yüksek seviyelere ulaşmış, likidite bolluğu sonucunda finansal varlık balonları şişmişti. Örneğin, ABD’deki halka açık şirketlerin en az 6’da birinin gelirlerinin faiz ödemelerini dahi ödemeye yetmediği tahmin edilmekteydi. “Zombi şirketler” olarak anılmaya başlanan bu şirketler ucuz borçlanma olanakları sayesinde ayakta durmaktaydı. Dolayısıyla herhangi bir olumsuz gelişmenin 2020’de finansal piyasalarda bir krizi tetiklemesi endişesi halihazırda mevcutken COVID-19’un küresel bir salgın haline gelmesi bu resme hem arz hem de talep yanlı şokların eklenmesine yol açtı. Hatta, Financial Times, dünya ekonomisinin bir resesyona girdiğini ilan etmek için artık verileri beklemeye de gerek olmadığından söz etmeye başladı bile. (IMF, dünya ekonomisinin normalde ortalama yüzde 3.5 ila 4 olan büyüme oranının yüzde 2.5’un altına düşmesini küresel resesyon olarak tanımlamakta. Birçokları ise 2020 için büyüme beklentisini yüzde 1’e düşürmüş durumda).

Dolayısıyla Fed’in müdahalelerinin temel sorunları çözmeyeceği ve COVID-19’un ortaya çıkardığı talep ve arz şoklarıyla birlikte daralan sermaye birikimi ve değer üretiminin bu değer üzerindeki hak iddialarının yani finansal varlık fiyatlarının üzerinde aşağı yönlü baskısının artarak devam edeceğini bekleyebiliriz. Bu da önümüzdeki dönemde hem oldukça geniş ölçekli maliye politikalarının devreye sokulmasına hem de Fed’in daha da yaratıcı politikalara yönelerek doğrudan reel sektöre destek verecek bir takım yöntemler geliştirmesine yol açacaktır.

Başlayan krizin derinliği ve uzunluğu COVID-19 salgının ne kadar çabuk kontrol altına alınacağı, merkez bankalarının finansal piyasalardaki çalkantıyı ne ölçüde kontrol edebileceği, bankacılık sektörünün bu durumdan nasıl etkileneceği ve hükümetlerin kamu harcamalarını ne kadar hızlı arttıracağı tarafından belirlenecek.

Aydınlatıcı yazınız için teşekkürler hocam, kitabınızı da severek okudum. Sağlıkla kalın.

LikeLike