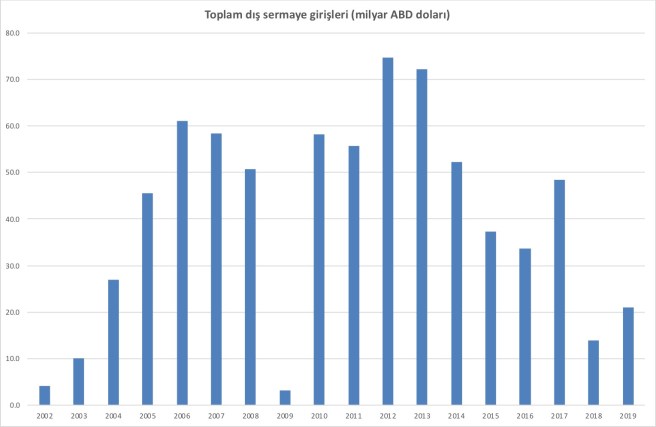

Merkez Bankası’nın bugün açıkladığı ödemeler dengesi istatistikleri ile 2019’da sermaye hareketlerinin nasıl seyrettiğini görme fırsatı buluyoruz. Öncelikle, 2002’den bu yana dış sermaye girişlerine baktığımızda, 2018’de yaşanan sert yavaşlama 2019’da bir nebze tersine dönmüş gözükse de 2010 sonrasındaki ortalama dış sermaye girişleri ile kıyaslandığında hayli düşük kalmış. 2018’de 14 milyar dolara kadar gerileyen toplam dış sermaye girişleri, 2019’u 21 milyar dolar seviyesinde kapatmış.

Hem döviz krizinin yaşandığı 2018’de hem de 2019’da net dış sermaye çıkışı olmaması, krizin daha sert yaşanmamasının ve ekonomik küçülmenin daha fazla derinleşmemesinin ana nedenlerinden birisi olarak görülebilir.

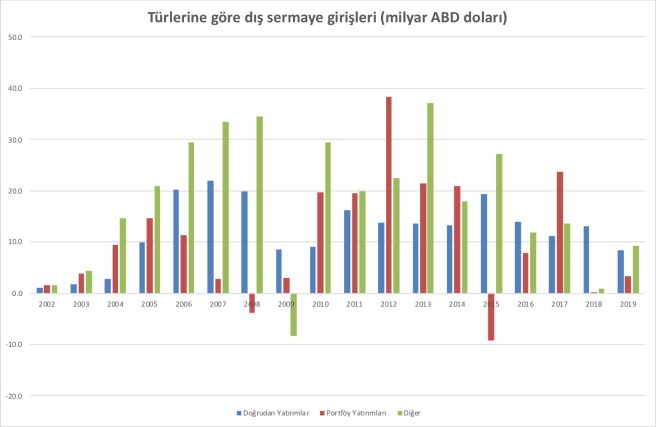

Dış sermaye girişlerini türlerine göre takip ettiğimizde ise 2018’de portföy yatırımlarının hemen hemen tamamen durduğunu, genellikle borç akımlarından oluşan “diğer yatırımlar”ın da durma noktasına geldiğini görüyoruz. Bu akımlar, 2019’da önceki yıllara göre daha düşük seviyede de olsa devam etmiş. Bunda da Fed’in 2019’da bilanço küçültmeye son vererek yeni bir para genişlemesine başlamasının ve küresel likidite şartlarının yeniden olumlu hale gelmesinin etkisi var.

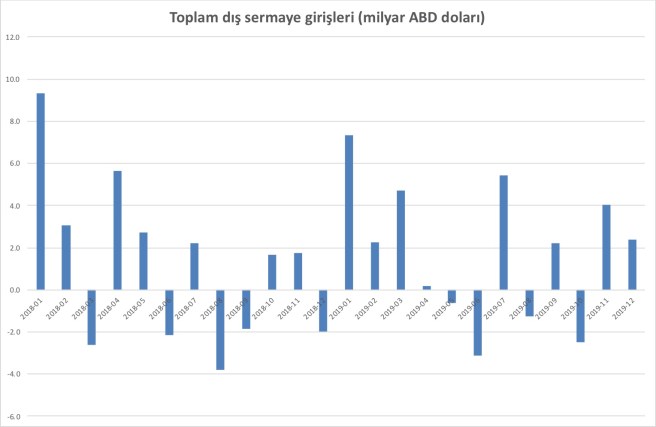

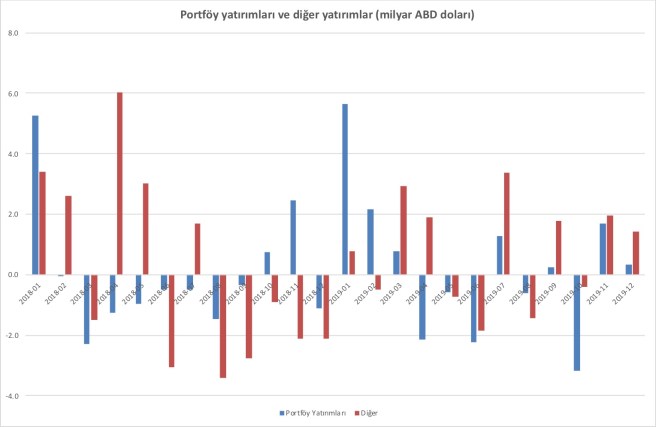

Dış sermaye hareketlerini 2018 ve 2019’da aylık olarak takip ettiğimizde ise hem portföy girişlerinde hem de ‘diğer’ kaleminin altındaki girişlerde 2018’de başlayan istikrarsızlığın devam ettiği görülmekte. Örneğin, net girişlerin yaşandığı 2019’un birinci çeyreğini, çıkışların yaşandığı ikinci çeyrek takip etmiş.

Özellikle de portföy yatırımları ve “diğer yatırımlar”a baktığımızda dış sermayenin 2019’u kısa vadeli giriş çıkışlarla değerlendirdiğini görüyoruz.

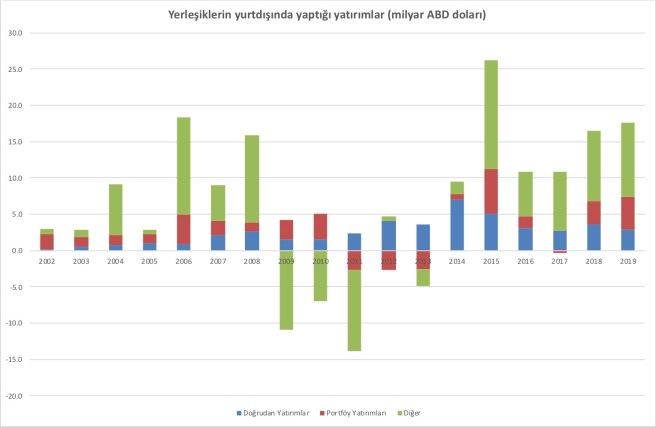

Dış sermaye hareketlerine yerleşiklerin sermaye hareketlerini eklediğimizde ise tablo daha netleşiyor. Türkiye’de yerleşiklerin yurtdışında yaptıkları yatırımlarda 2018’de görülen artış 2019’da da devam etmiş. Örneğin, 2019’da toplam 21 milyar dolar civarında dış sermaye girişi yaşanırken, Türkiye’de yerleşikler ise 17.6 milyar doları yurtdışına çıkarmış görünmekte. Başka bir deyişle, bu dönemde Türkiye’ye giren dövizin büyük bir kısmı yerleşiklerin yurtdışı yatırımları için kullanılmış.

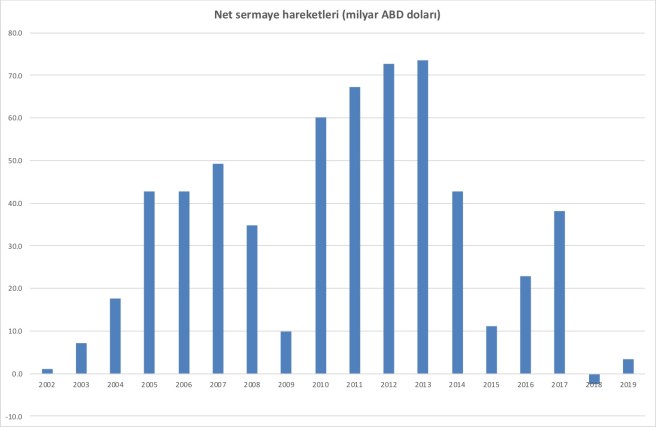

Dış sermaye girişlerinden yerleşiklerin yurtdışına yönlendirdikleri yatırımları çıkararak hesaplanan net sermaye hareketlerinin 2018’de negatife döndüğü, 2019’da ise 3.4 milyar dolar ile pozitife geçtiği görülmekte. 2018 ve 2019’da net sermaye girişlerinin 2002 sonrasının en düşük seviyelerinde gerçekleştiği görülmekte.

Kısacası, Türkiye’ye 2019’da dış sermaye girişleri 2003-2017 döneminin oldukça altında kalsa da devam etmiş durumda. Ancak aynı zamanda yurtiçindeki yerleşiklerin yurtdışında yaptıkları yatırımları da hesaba kattığımızda net sermaye girişleri pozitif olsa da oldukça düşük kalmış. Böylelikle, bir yandan 2019’da net sermaye çıkışı yaşanmadığından krizin derinleşmesinin önüne geçilmiş; bir yandan da net sermaye girişlerinin bu kadar düşük bir seviyede kalmasıyla da ekonomide kayda değer bir toplarlanma görülmemiş durumda.