Mart başından itibaren hızla yükselen döviz kuru, Mayıs başında tarihi bir rekor kırarak 2018 döviz krizi esnasında ulaştığı zirvenin de üstüne çıktı. Wall Street Journal 12 Mayıs’ta yaptığı bir haberde Türkiye’nin yeni bir döviz krizinin eşiğinde bulunduğunu öne sürerken, IMF’ye başvurmakta isteksiz olan Türkiye’nin sermaye kontrollerini devreye sokabileceğine işaret ediyordu. (1) Bu sırada yurtdışındaki bazı bankaların TL üzerinden işlem yapmalarının yasaklanması ile Merkez Bankası’nın swap görüşmeleri haberleri devreye girdi ve kurda bir miktar düşüş sağlandı.Peşinden 20 Mayıs’ta da Katar ile mevcut swap anlaşmasının 5 milyar dolardan 15 milyar dolara çıkarıldığı haberi geldi. Mayıs sonuna yaklaşırken kurda düşüş eğilimi devam ediyor ve bir döviz krizi daha savuşturulmuşa benziyor.

Sıcak para hareketleri

2018’den sonra 2020’de Türkiye’yi yeniden bir döviz krizinin eşiğine getiren etkenlerin başında sene başından beri devam eden dış sermaye çıkışlarının Covid-19 salgınının yayılmasıyla birlikte hız kazanması yer alıyor. Sermaye çıkışları, sadece Türkiye’yi değil benzer durumda olan ve “yükselen piyasalar” olarak sınıflandırılan birçok ülkeyi etkilemekte. Institute of International Finance’in uluslararası sermaye hareketleri tahminine göre 21 Ocak’tan itibaren “yükselen piyasalar”dan toplam sermaye çıkışı 100 milyar dolara yaklaştı. Özellikle Mart ayında hızlanan bu çıkış, 2008 küresel finansal krizinde yaşanan çıkıştan dört misli daha fazla. (2)

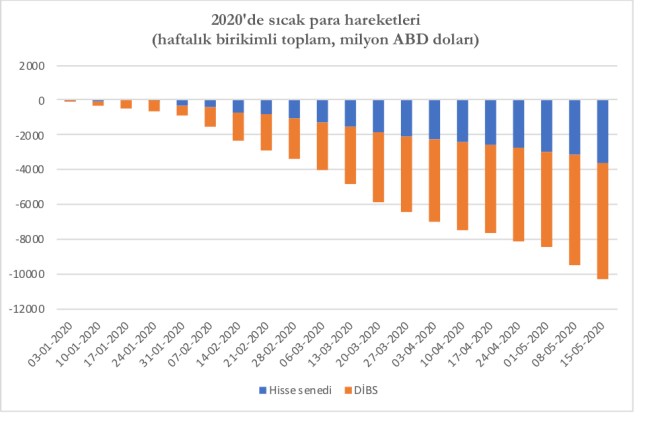

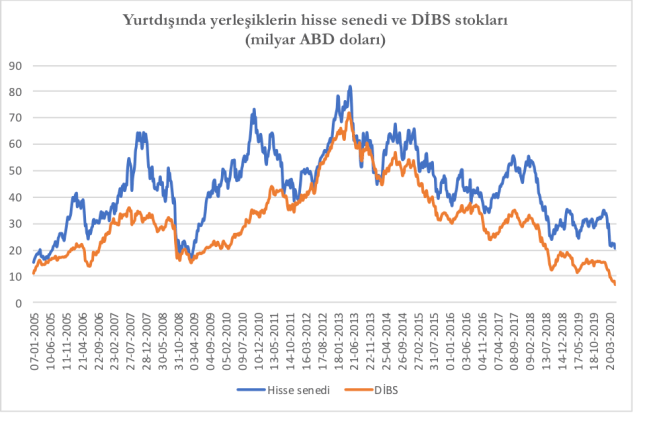

Merkez Bankası’nın haftalık olarak yayınladığı menkul kıymet istatistiklerine göre sene başından itibaren Türkiye’deki hisse senedi ve devlet iç borçlanma senedi (DİBS) piyasalarından çıkış 15 Mayıs itibariyle toplamda 10 milyar doları aştı.

Böylelikle yurtdışında yerleşiklerin portföyündeki hisse senetlerinin toplam piyasa değeri 21 milyar dolara, DİBS’lerinki ise 7 milyar dolara kadar geriledi. Merkez Bankası’nın 2005’ten bu yana sunduğu verilere göre bu stoklar 2008 sonu-2009 başındaki seviyelere geriledi.

Ödemeler dengesinde 2020’nin ilk çeyreği

Hisse senedi ve devlet iç borçlanma senedi piyasalarındaki hareketleri haftalık olarak takip edebilirken ödemeler dengesi verileri daha geriden geliyor. Son yayınlanan ödemeler dengesi verileri üzerinden bazı kalemlerin 2018 döviz krizinden bu yana hareketlerini incelediğimizde şunları görüyoruz.

Birincisi, 2018 krizinden sonra artıya geçen dış ticaret dengesi, 2019’dan itibaren ekonomi toparlanmaya başladıkça yeniden eksiye dönmüş ve dış ticaret açığı giderek artarak 2020’de 9.5 milyar dolar seviyesine ulaşmış. Menkul kıymetler piyasalarında yaşanan sert çıkışla birlikte yüksek dış ticaret açığı döviz talebinin artmasına ve kur üzerinde yukarı yönlü baskıya katkı sunmuş görünüyor.

Birincisi, 2018 krizinden sonra artıya geçen dış ticaret dengesi, 2019’dan itibaren ekonomi toparlanmaya başladıkça yeniden eksiye dönmüş ve dış ticaret açığı giderek artarak 2020’de 9.5 milyar dolar seviyesine ulaşmış. Menkul kıymetler piyasalarında yaşanan sert çıkışla birlikte yüksek dış ticaret açığı döviz talebinin artmasına ve kur üzerinde yukarı yönlü baskıya katkı sunmuş görünüyor.

İkincisi, 2018 döviz krizi esnasında yaşanan dış sermaye çıkışının ardından 2019’un ikinci çeyreği hariç dış sermaye girişlerinin devam ettiğini görüyoruz. 2020’de ise durum yeniden tersine dönmüş ve üç ayda toplam 4.1 milyar dolarlık bir çıkış gerçekleşmiş. Yukarıdaki grafik bunun önemli bir kısmının hisse senedi ve devlet iç borçlanma senedi piyasalarından olduğunu göstermekteydi. Buna karşılık doğrudan yatırım girişlerinin düşük bir seviyede de olsa devam etmesi net çıkışın boyutlarını sınırlamış görünmekte. Bu istatistikler Mart sonuna kadar olan dönemi kapsadığı için hisse senedi ve tahvil piyasalarında Nisan ve Mayıs’ta yaşanan çıkış buraya henüz yansımamış durumda.

Üçüncüsü, 2018’de döviz krizinin yaşandığı üçüncü çeyreğin ödemeler dengesi açısından en önemli özelliklerinden birisi yurtiçinde yerleşiklerin oldukça yüksek miktarda sermayeyi yurtdışına çıkarmasıydı. Bu dönemde 15.4 milyar dolara ulaşan sermaye kaçışı, 2019’da da devam etmiş ve yılın bütününde 16 milyar doları aşmış. 2020’de de yurtiçinde yerleşiklerin yurtdışındaki yatırımlarının artmaya devam ettiğini görüyoruz. Bu çıkış ilk üç ayda 1.9 milyar dolar olarak gerçekleşmiş.

Dördüncüsü, 2018 döviz krizinin görece az hasarla atlatılmasını sağlayan ise oldukça tartışmalı bir kalem olan “net hata noksan”da görülen 7.4 milyar dolarlık kaynağı belirsiz girişti. Ne var ki sonrasında 2019’un ikinci çeyreği hariç bu kalemden net çıkışlar yaşandığı görülüyor. 2020’nin ilk üç ayında ise bu çıkışlar 3 milyar dolara yaklaşmış. Başka bir deyişle, kaynağı belirsiz döviz girişlerinin yerini bir süredir kaynağı belirsiz döviz çıkışları almış durumda.

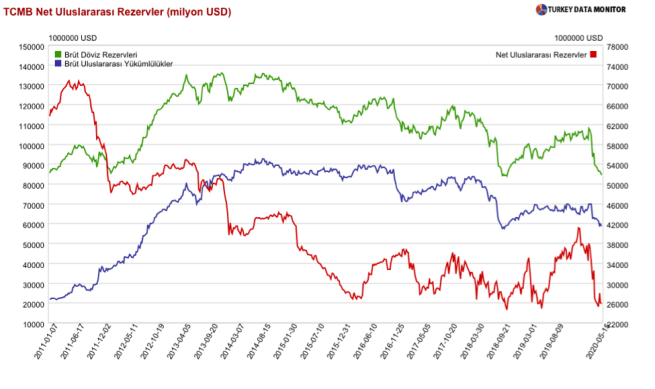

Kısacası, artan dış ticaret açığına sıcak para çıkışları, yerleşiklerin yurtdışına taşıdıkları sermaye ve net hata noksan kaleminde yer alan çıkışlar da eklendiğinde 2020’nin ilk üç ayında döviz talebinin çok hızlı bir biçimde arttığı görülüyor. Durum böyle olunca da yılın ilk üç ayında Merkez Bankası rezervlerindeki hızlı düşüş şaşırtıcı olmuyor. Ticaret açığının arttığı ancak dış sermaye girişlerinin tersine döndüğü bir dönemde oluşan döviz talebinin önemli bir kısmı Merkez Bankası rezervlerinden karşılanmış. Bu dönemde resmi rezervlerdeki azalma 2018 üçüncü çeyrekteki azalmanın bir hayli üzerinde gerçekleşmiş durumda. Net rezervlerde 2019’da kaydedilen sınırlı artış ise 2020’de tamamen kaybedilmiş görünüyor.

Kısa vadeli dış borç stoku

Türkiye ekonomisinin önümüzdeki 1 yıl içerisinde ödemesi gereken toplam borç stoku 2020 Mart sonu itibariyle 168.9 milyar dolar. Bunun 30.5 milyar doları kamu bankalarına, 45.4 milyar doları da özel bankalara aitken finans dışı özel sektör şirketlerinin 70.4 milyar dolar kısa vadeli dış borç stoku mevcut. 2018 döviz krizinden bu yana özel bankaların kısa vadeli dış borç stokunda azalma sürerken kamu bankaları ile Merkez Bankası’nın kısa vadeli dış borç stoku artış göstermiş.

Önümüzdeki bir yıl içerisinde vadesi dolacak bu borçların ne kadarının yenilenebileceği döviz talebi üzerinde önemli bir etken olacak. Ancak hem kırılganlıkların yüksek olması hem de yurtdışındaki bankaların TL işlemlerine getirilen kısıtlamalar benzeri sermaye kontrolleri kısa vadeli spekülasyon hacmini düşürürken dünya finansal piyasalarına entegrasyonu hayli yüksek olan Türkiye’nin döviz borçlarını çevirirken maliyetinin artması sonucunu da vermekte. Nitekim CDS primlerinin oldukça yüksek seviyelerde seyrettiği görülmekte. Buna ek olarak hem döviz cinsi kazancı olmayan şirketlerin hem de döviz cinsi kazancı olsa da salgından ötürü ihracat piyasaları daralan şirketlerin borç ödeme veya yenilemede sorunlar yaşaması muhtemel.

Önümüzdeki bir yıl içerisinde vadesi dolacak bu borçların ne kadarının yenilenebileceği döviz talebi üzerinde önemli bir etken olacak. Ancak hem kırılganlıkların yüksek olması hem de yurtdışındaki bankaların TL işlemlerine getirilen kısıtlamalar benzeri sermaye kontrolleri kısa vadeli spekülasyon hacmini düşürürken dünya finansal piyasalarına entegrasyonu hayli yüksek olan Türkiye’nin döviz borçlarını çevirirken maliyetinin artması sonucunu da vermekte. Nitekim CDS primlerinin oldukça yüksek seviyelerde seyrettiği görülmekte. Buna ek olarak hem döviz cinsi kazancı olmayan şirketlerin hem de döviz cinsi kazancı olsa da salgından ötürü ihracat piyasaları daralan şirketlerin borç ödeme veya yenilemede sorunlar yaşaması muhtemel.

Olanaklar, olasılıklar

Olanaklar, olasılıklar

Tüm bu şartlar altında bir kısım uzman IMF’yle uzlaşmanın kaçınılmaz olabileceğini öne sürerken, hükümetin bu yola yönelmektense kısmi sermaye kontrolleri ve swap arayışları ile sorunu erteleme stratejisi benimsediği görülmekte. Bu erteleme stratejisinin ardında merkez ülkelerde muazzam bir parasal genişlemeye gidilen bu dönemde, salgının etkilerinin hafiflemesiyle yılın ikinci yarısında bu likiditenin bir kısmının 2008 küresel finansal krizi sonrasında olduğu gibi “yükselen piyasalar”a yöneleceği beklentisi yatıyor. Eğer dış sermayenin Türkiye’deki menkul kıymet stokunun oldukça düşük seviyelere gerilemesi sermaye çıkışlarını yavaşlatır ve ekonomideki küçülmeyle ithalatın azalması da dış ticaret açığını geriletirse döviz talebindeki artış da yavaşlayacağından bu dönemin atlatılabileceği umuluyor olabilir. Yurtiçindeki dolarizasyonun zaten halihazırda rekor seviyelerde olmasının yurtiçi döviz talebini sınırlı tutacağı beklenirken, döviz alım vergisinin yüzde 1’e çıkarılmasıyla bu talebin biraz daha kısıtlanmasının hedeflendiği anlaşılıyor. Bu dönemde döviz talebinin bir kısmının da Merkez Bankası’nın swap hamlelerine ek olarak Hazine’nin ve kamu bankalarının yurtdışından borçlanmasıyla karşılanması da beklenebilir. Covid-19 salgınının olumsuz etkilerinin büyük oranda düşük faizli kredi genişlemesiyle aşılmaya çalışıldığı bir ortamda dış sermaye çıkışını faiz artışıyla tersine çevirmeye çalışmanın ise içerideki maliyeti oldukça yüksek olacaktır. Ancak beklentiler gerçekleşmez ve sermaye çıkışı hızlanırsa hükümet son çare olarak buna başvurmak zorunda da kalabilir.

Kısacası, Türkiye ekonomisinin hem iç hem dış kırılganlıklarını arttırarak 2018 döviz krizine yol açan dış sermaye girişlerine bağımlı, borç artışına dayanan, inşaat odaklı büyüme modeli politika seçeneklerini oldukça kısıtlamış durumda. Bu modelin yarattığı kırılganlıklar ortada dururken, (3) uzun zamandır uygulanan ve bir bütünsellik arz etmeyen parça parça politikalarla sorunlar sürekli ötelenmeye, ertelenmeye çalışılmakta. Başka bir deyişle Türkiye ekonomisinin kaderi halen küresel likidite koşullarına, bunların sermaye hareketlerini nasıl şekillendireceğine ve bankalar ile finans dışı şirketlerin vadesi gelen borçlarının ne kadarını yenileyebileceğine bağlı. Bu borçların daha yüksek faizlerle yenilenmesi ise ilerisi için kırılganlıkları daha arttıracak. Farklı olansa buna tüm dünyada salgının olumsuz ekonomik etkilerinin eklenmiş olması.

(1) Turkey Strains to Ward Off Currency Crisis as Pandemic Weighs on Economy, Wall Street Journal, 12 Mayıs 2020. https://www.wsj.com/articles/turkey-strains-to-ward-off-currency-crisis-as-pandemic-weighs-on-economy-11589292609

(2) Hevia, P. A. Neumeyer. “A perfect storm: COVID-19 in emerging economies”, 21 Nisan 2020 (https://voxeu.org/article/perfect-storm-covid-19-emerging-economies)

(3) Özgür Orhangazi. 2020. Türkiye Ekonomisinin Yapısı: Sorunlar, Kırılganlıklar ve Kriz Dinamikleri, Ankara: İmge.