Özgür Orhangazi

Faiz artışları ve kurda yükselişe izin verilmemesi sayesinde Türkiye bir anda dünyaya oldukça yüksek getiri sunan bir piyasa haline geldi. Yurtdışı ile swap koşullarının gevşetilmesi ve dünyadaki likidite koşullarının bir miktar gevşemesinin de katkısıyla Şimşek “programı”nın döviz ayağı işlemeye başladı:

“1 Nisan-10 Mayıs arasında yurtiçi yerleşiklerin döviz mevduatındaki çözülme 12 milyar doları aşarken, yabancının “carry trade” ile yaptığı girişlerin toplamı 13,6 milyar doları buldu. Son altı haftada Merkez Bankası’nın swap ve Hazine mevduatı hariç net rezervleri 50 milyar dolar arttı” (1).

184 milyar dolar nerede? yazısında sadece son 3 yılın döviz giriş çıkışlarına bakmış ve Türkiye ekonomisine giren dövizin hangi kullanımlarla çıktığını göstermiştim (2). Bu arada Merkez Bankası, Ödemeler Dengesi istatistiklerini güncelledi ve daha önce “net hata noksan” kalemi içerisinde yer alan miktarın önemli bir kısmını turizm geliri olarak revize etti (3).

Hazır veriler güncellenmişken Türkiye ekonomisinin havuz analizini daha uzun bir dönem için yaparak hem ana eğilimleri göstermek hem de Şimşek’in vaat ettiği gibi döviz girişleri devam ederse neler olacağına dair ipuçları sunmak istiyorum.

Bunun için 2002-2023 yılları arasında ana döviz giriş ve çıkış kalemlerini aşağıdaki tablolarda özetleyip bazı gözlem ve yorumlar sunuyorum. TCMB son güncellemesiyle net hata noksan kalemini büyük oranda düşürdüğü için bu seferlik ben de bu kalemi göz ardı ediyorum.

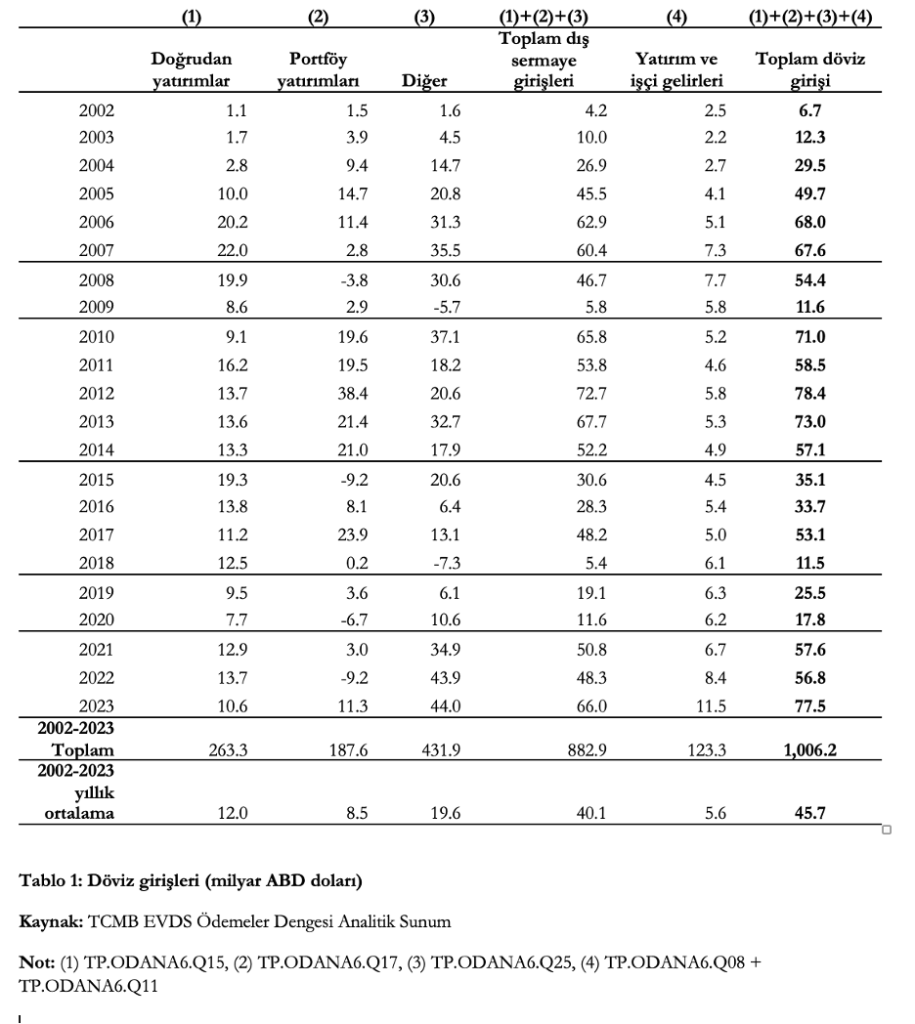

Tablo 1 döviz giriş kalemlerini, Tablo 2 ise döviz çıkış kalemlerini özetliyor. Verilerin tek kaynağı, Merkez Bankası’nın Elektronik Veri Dağıtım Sistemi’nde yer alan Ödemeler Dengesi Analitik Sunum. Tüm kalemlerin bu veri setindeki kodlarını da tabloların altında veriyorum.

Döviz girişleri

1. 2002-2023 dönemine bir bütün olarak bakıldığında yıllık ortalama 45.7 milyar dolarlık döviz girişi olduğu görülüyor. Topladığımız zaman 1 trilyon doları aşan bir döviz girişiyle karşı karşıyayız bu 22 senelik dönemde.

2. Döviz girişlerinde ağırlık, “diğer” kalemi altında rapor edilen yurtdışı borçlarında görülüyor. Hem özel sektörün hem de kamunun ve Merkez Bankası’nın yurtdışından borçlanmaları da bu kalemin altında yer alıyor.

3. Borsaya ve tahvil piyasasına yabancı girişini gösteren portföy girişleri 2010-14 arası özellikle yüksek seyrettikten sonra oldukça istikrarsız bir görünüm kazanıyor.

4. Yurtiçi yerleşiklerin, aşağıda göreceğimiz gibi, yurtdışı yatırımlarının yıllar içerisinde artması, yurtdışında elde edilen karların bir kısmının ülkeye geri getirilmesi sonucunda bu kalemin de işçi gelirleri vs.yi de içeren kalemi de kattığımızda toplam döviz girişlerinin yüzde 10’undan fazlasını oluşturmaya başladığını görüyoruz.

Döviz çıkışları

1. 2002-2023 döneminde yıllık ortalama 43.6 milyar dolarlık döviz çıkışı olduğu görülmekte. Toplarsak 960 milyar dolarlık bir toplam çıkışa tekabül ediyor bu miktar.

2. Bekleneceği üzere döviz çıkışlarının en büyük kalemini, yarıya yakınını, dış ticaret açığı oluşturmakta.

3. Dikkat çekici husus ise döviz çıkışlarının yüzde 30’undan fazlasını dış sermayeye yapılan faiz ve kâr ödemelerinin oluşturması. 22 senede dış sermayeye yapılan faiz ve kâr ödemeleri 300 milyar doları aşmış durumda. Bu faiz ve kâr ödemeleri “Cari Hesap” altında yer alıyor. Yani, Türkiye’nin cari açığının önemli bir kısmını dış ticaret açığına ek olarak dış sermayeye yapılan faiz ve kâr ödemeleri oluşturuyor.

4. Döviz çıkışlarının yaklaşık yüzde 20’sini ise yurtiçi yerleşiklerin yurtdışındaki yatırımları oluşturmakta. 2015 ve 2021’de bu kalem 20 milyar doları aşıyor. 2006-2008 ve 2013 sonrası belli dönemler bu çıkışların miktarının oldukça yüksek olduğu dönemler.

Özetlersek…

1. Türkiye ekonomisi dış ticaret açığı vermeden büyüyemiyor. Bunun ana sebebinin üretimde ithal girdi kullanımının yüksekliği olduğu öne sürülebilir. 2002 sonrası uzun bir dönem reel kuru değerlendirecek politikalar izlenmesinin buna katkısı büyük.

2. Dış ticaret açığını finanse edebilmek için dış sermaye girişlerine ihtiyaç var. Fakat dış sermaye girişleri sonraki yıllar için yükümlülük yaratıyor. Sonraki yıllarda yapılan faiz ve kâr ödemeleri ise cari açığı artırıyor. Dış ticaret açığının daraldığı dönemlerde cari açığın büyük kısmını dış sermayeye yapılan faiz ve kâr ödemeleri oluşturuyor. Bu da Türkiye’nin döviz açığının müzminleşmesine yol açıyor.

3. Üstüne üstlük dış sermaye girişleri arttığında TL değerleniyor, bu da ithalatın artmasına, bazı sanayilerde yurtiçi üretimin yerini ithalatın almasına yol açarak dış ticaret açığını genişletici etkide bulunuyor. Dolayısıyla ilerleyen yıllarda döviz açığına katkıda bulunuyor.

4. Sermaye giriş ve çıkışlarının serbest olduğu bir ekonomide döviz ihtiyacının önemli bir kısmını da yurtiçindeki yerleşiklerin yurtdışına sermaye çıkarmaları oluşturuyor. Yani bir yandan dış yatırımcı çekmeye çalışırken bir yandan da Türkiye’deki yatırımcılar, gelen dövizin bir kısmını yurtdışı yatırımları için kullanıyor, döviz ihtiyacı artıyor.

5. Yurtdışına yapılan bu yatırımların gelirlerinin bir kısmının ülkeye geri getirildiği görülüyor, ancak bu getirilen miktar hem çıkan yatırımlardan hem de dış sermayeye yapılan ödemelerden oldukça düşük.

6. Tüm bu akımların sonucunda, Merkez Bankası’nın son yayınladığı Uluslararası Yatırım Pozisyonu (UYP) verilerine göre, Türkiye’nin yurt dışı varlıkları Mart 2024’te 317 milyar dolar, yükümlülükleri ise yüzde 634.7 milyar dolar olarak görünüyor. Bunu ayrıca inceleyip tartışmak gerekli.

Şimşek “programı”na dönersek

1. Şimşek “programı”nın esas sorun olan ve döviz ihtiyacının en önemli kısmını oluşturan dış ticaret açığını kalıcı bir biçimde azaltmaya yönelik herhangi bir planı yok. Yüksek faizler ve belli harcamaların kısılmasıyla ekonomiyi yavaşlatıp kısa vadede dış ticaret açığını azaltmayı hedefliyor ama uzun vadeli herhangi bir plan ya da program ortada yok. Daha önce de yazdığım gibi Orta Vadeli Program, programdan çok bir çeşit dilek ve temenniler listesine benziyor.

2. Şimşek “programı”nın yurtiçi yerleşiklerin yurtdışına sermaye çıkarmalarını azaltmaya yönelik herhangi bir unsuru da yok.

3. Şimşek “programı” son birkaç aydaki başarısını sürdürüp daha fazla dış sermaye çekmeye devam ederse önümüzdeki aylarda ve yıllarda dış sermayeye yapılan faiz ve kâr ödemelerini artırıp yeni döviz ihtiyacına yol açacaktır.

Kısacası, havuzun deliklerini kapamadan daha fazla su doldurmaya çalışmak ne geçmişte işe yaradı ne de şimdi yarayacak. Evet, akan su bollaştığında geçici rahatlama ve refah dönemleri yaşanıyor olsa da bunu su kaçıran deliklerin genişlemesi ve su akışının yavaşlaması izliyor.

Ve ne yazık ki bu esas meseleyi politika yapıcılar da iktisatçıların büyük bir kısmı da tartışmaktan kaçınıyor.

Notlar:

* Yazının başlığını Cüneyt Akman’ın “184 milyar dolar nerede?” yazısına yaptığı bir yorumdan aldım.

(1) https://www.ekonomim.com/ekonomi/secimden-sonra-136-milyar-dolar-carry-trade-girisi-haberi-744102

(2) “184 milyar dolar nerede?” Okumadıysanız bu yazıyı şu iki yazıyla birlikte okumakta fayda var: “Şimşek “program”nın aritmetiği” ve “Türkiye modeli: Esas mesele”

(3) Merkez Bankası’nın bu konudaki açıklaması şu şekilde:

“Türkiye İstatistik Kurumu’nun (TÜİK) 30 Nisan 2024 tarihli “Turizm İstatistikleri, I. Çeyrek: Ocak-Mart, 2024” haber bülteniyle duyurusunu yaptığı “Turizm İstatistiklerinde Yapılan Ana Revizyon” neticesinde, Ödemeler Dengesi İstatistikleri 2012-2023 dönemi için revize edilmiştir. Turizmde gerçekleşen söz konusu revizyon sonucunda, 2012–2023 dönemi için, “Cari İşlemler Hesabı/Hizmetler Dengesi” kalemi altında yer alan Seyahat Gelirleri 52,3 milyar ABD doları ve Seyahat Giderleri 5,2 milyar ABD doları artış yönlü güncellenmiştir.”(https://www.tcmb.gov.tr/wps/wcm/connect/tr/tcmb+tr/main+menu/istatistikler/odemeler+dengesi+ve+ilgili+istatistikler/odemeler+dengesi+istatistikleri)

Önceki yazılar

“Kamuda tasarruf”un arkasında yatan gerçek (15 Mayıs 2024)

184 milyar dolar nerede? (6 Mayıs 2024)

Sermayenin saldırısı altında emek (28 Nisan 2024)

Şimşek “program”nın aritmetiği (16 Nisan 2024)

Şimşek “programı”- 2 (28 Mart 2024)

Şimşek “programı” – 1 (19 Mart 2024)

Sermayenin iki programı (12 Mart 2024)