Özgür Orhangazi

Elvan’dan Nebati’ye, Nebati’den Şimşek’e döviz girişleri

Şimşek, göreve geldiği Haziran 2023’ten bu yana Türkiye’ye dış yatırım çekmek için çaba gösteriyor. Bunun arkasındaki mantığı <Şimşek “programı”nın aritmetiği> yazısında özetlemiştim. Şimşek, geçenlerde yaptığı bir açıklamada da Türkiye’ye dış kaynak gelmiyor yönündeki iddialara yanıt vererek “Ülkemiz uluslararası piyasalardan daha uzun vadeli ve geçmiş döneme göre uygun maliyetli dış finansman sağlıyor” ifadesini kullandı.

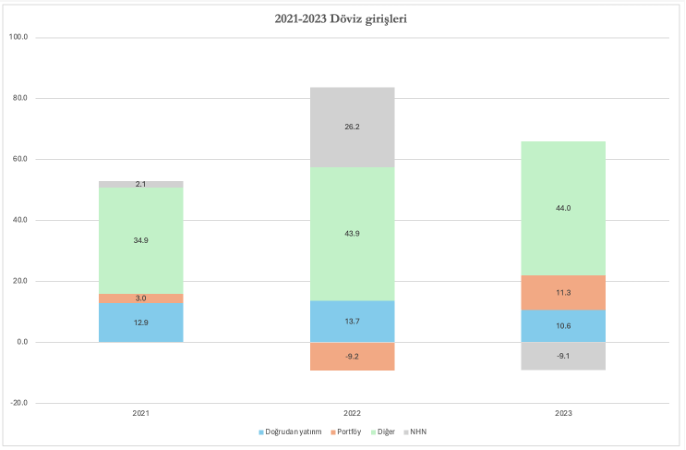

Aslına bakarsanız Şimşek’in söylediklerinde bir doğruluk payı var. Türkiye’ye dış kaynak geliyor. Hatta Şimşek’ten önce de geliyordu. Merkez Bankası’nın yayınladığı Ödemeler Dengesi istatistiklerine baktığımızda son 3 senede Türkiye’ye “Finans Hesabı”ndan toplam 165.1 milyar dolar dış sermaye girdiğini görüyoruz. Buna “net hata noksan” kaleminden giren kaynağı belirsiz toplam net 19.1 milyar doları da eklediğimizde 2021-2023 döneminde ülkeye, küsuratını bir tarafa bırakırsak, 184 milyar dolarlık döviz girişi gerçekleşmiş durumda. Şekil 1 bu döviz girişinin resmini gösteriyor.

Şekil 1: 2021-2023 döviz girişleri (milyar ABD doları)

Kaynak: TCMB Ödemeler Dengesi Analitik Sunum

Bu resme göre, doğrudan yabancı yatırımlar son 3 senede oldukça istikrarlı bir görünüm sergiliyor. 2021’de 12.9 milyar dolar, 2022’de 13.7 milyar dolar ve 2023’te 10.6 milyar dolar bu kalemden girmiş. Yabancıların konut alımlarının da bu kalemde rapor edildiğini ve son yıllarda doğrudan yatırımların önemli bir kısmını oluşturduğunu da akılda tutmak lazım.

Öte yandan, portföy yatırımlar olarak sınıflandırılan hisse senedi ve borç senedi piyasalarına yönelik girişler ise 2021’de durma noktasına gelmiş; 2022’de çıkışa dönmüş ve 2023’te yeniden genişleyerek 11.3 milyar dolara ulaşmış. Bu girişler çok hızlı gerçekleştiği ve daha da hızlı çıkışa dönebildiği için bunlara “sıcak para” hareketleri de deniyor. Aslında Şimşek’in umduklarının başında da dünyada likidite koşullarının gevşemesi ve bu sıcak para girişlerinin artması yer alıyor.

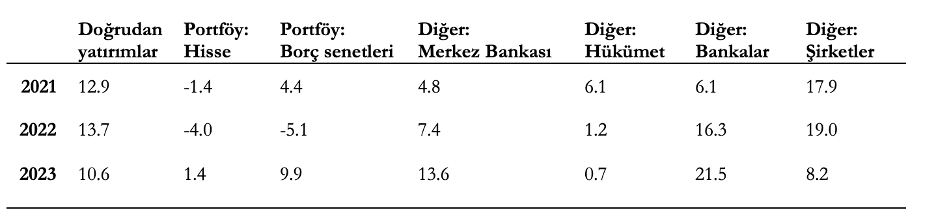

Toplam girişlerin büyük kısmı Ödemeler Dengesi istatistiklerinde çoğunlukla borç akımlarını içeren “Diğer” kalemi altında gerçekleşmiş. Ödemeler Dengesi istatistikleri, “Diğer” kaleminden gerçekleşen girişleri 4’e ayırıyor. Buna göre bu dönemde Merkez Bankası ülkeye çeşitli yöntemlerle 25.7 milyar döviz getirirken, genel hükümet de 8 milyar dolara yakın giriş sağlamış. Ancak esas büyük girişi bankacılık sektörünün 44 milyar dolarlık borçlanması ile şirketlerin 45.1 milyar dolarlık borçlanması sağlamış görünüyor.

Tablo 1: 2021-2023 döviz girişleri (milyar ABD doları)

Kaynak: TCMB Ödemeler Dengesi Analitik Sunum

184 milyar dolar nereye gitti?

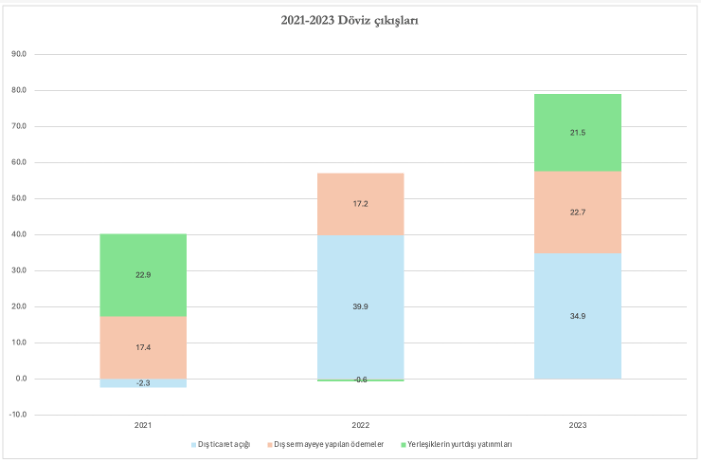

2021-2023 döneminde, toplamda 37.2 milyar dolar doğrudan yabancı yatırımlardan, 5.1 milyar dolar portföy yatırımlarından, 122.8 milyar dolar “diğer” yatırımlardan ve 19.1 milyar dolar net hata noksan kaleminden giriş var. Yani 3 senede Türkiye’ye toplam 184 milyar dolarlık bir döviz girişi Ödemeler Dengesi istatistiklerinden takip edilebiliyor. Peki bu 184 milyar dolar nereye gitti?

Bunun yanıtını da Şekil 2’de gösteriyorum. Bu şekil Türkiye’nin döviz ihtiyacının ağırlıklı olarak nereden kaynaklandığını da gösteriyor.

Şekil 2: 2021-2023 döviz çıkışları (milyar ABD doları)

Kaynak: TCMB Ödemeler Dengesi Analitik Sunum

Şekil 2’de görüldüğü gibi döviz çıkışları esas olarak 3 ana kalem altında gerçekleşiyor. 3 senelik toplamlara bakarsak:

1- Dış ticaret açığı: 72.4 milyar dolar

Bu verilere göre, 2021-2023 döneminde giren dövizin 72.5 milyar doları dış ticaret açığını finanse etmiş. Türkiye’nin dış ticaret açığının kısmen daraldığı bir dönemde de olsa döviz çıkışlarının en büyük nedeni dönemin bütününde dış ticaret açığı olmuş.

2- Dış sermayeye yapılan faiz ve kâr payı ödemeleri: 57.3 milyar dolar

Toplam 57 milyar dolar ise dış sermayeye yapılan faiz ve kâr payı ödemeleri için kullanılmış. Aslına bakarsanız, dış sermayeye yatırımları karşılığında yapılan faiz ve kâr payı gibi ödemelerin toplamı 2002’den bu yana artış eğilimi göstermektedir. 2002’den bugüne dış sermayeye senelik ortalama 13,7 milyar dolar, toplamda ise 300 milyar dolar ödeme yapılmıştır. Başka bir deyişle, ülkenin döviz açığının önemli bir kalemini daha önceki yıllarda oluşan döviz açığını karşılamak için başvurduğumuz dış yatırımcılara bunun karşılığında yaptığımız faiz ve kâr ödemeleri oluşturmaktadır.

3- Yurtiçi yerleşiklerin yurtdışında yaptıkları yatırımlar: 43.8 milyar dolar

44 milyar dolara yakın döviz ise yurtiçinde yerleşiklerin (Şimşek’in deyimiyle “locals”) yurtdışına yaptıkları yatırımlar için kullanılmış. Örneğin, 2023’te yurtiçindeki yerleşiklerin yurtdışına çıkardıkları döviz, dış sermaye girişlerinin üçte birine denk geliyor. Geçmişte bazı senelerde, örneğin 2012 ve 2014, yerleşiklerin dışarıya çıkardıkları dövizin dış sermaye girişlerine oranı yüzde 50’nin üzerine çıkmış durumda.

Şimşek döviz dengesini sağlayabilir mi?

Ülkeye giren dövizin önemli bir kısmı dış ticaret açığını finanse etmek için kullanılıyor ve bu açık kısa vadede ekonomik büyümeyi yavaşlatıp ekonomiyi bir resesyona sokmadan dengeye gelmeyeceğe benziyor. Bunun en önemli nedeni de üretimde kullanılan ithal girdi oranının yüksek olması.

Dövizin gittiği ikinci kalem de daha önce ülkeye girmiş olan yabancı sermayeye yapılan faiz ve kâr payı ödemeleri. Türkiye, aldığı dış yatırımların faiz ve kâr payı ödemelerini yapabilmek için daha fazla dış yatırıma ihtiyaç duyar hale gelmiştir. 2002’den sonra uygulanan dış sermaye girişlerine bağımlı büyüme politikalarının da Şimşek “programı”nın da temel açmazlarından birisi budur. Ülkenin kronik döviz açığını kapatmak için çektiği dış yatırım ilerleyen yıllarda bu döviz açığını daha da artıran bir unsurdur. Dolayısıyla Şimşek, kendi parametreleriyle başarılı olup dış yatırım çekmeyi becerirse, önümüzdeki yıllarda bu yatırımlar için yapacağımız faiz ve kâr payı ödemeleri cari açığın yani döviz ihtiyacının sürmesine katkıda bulunacaktır. Tabii daha ucuza borçlanılabilirse faiz ödemeleri bir miktar azalacaktır ama daha ucuza ve daha fazla borçlanmak nihayetinde toplam faiz ödemelerini artırıcı bir etki yapacaktır.

Üçüncü kalem olan, yurtiçinde yerleşiklerin yurtdışı yatırımları ise yaygın kanının aksine sadece son birkaç senede ortaya çıkan bir şey değil. Ödemeler Dengesi istatistikleri geriye doğru incelenirse yurtdışına sermaye çıkarmanın uzunca bir süredir devam ettiği görülecektir. Bugün gerek finansal yatırım araçlarına erişimin kolaylaşması gerekse yurtdışındaki yüksek spekülatif getiri olasılıklarının artması küçük tasarruf sahiplerini dahi tasarruflarını yurtdışına çıkarmaya yönlendirmekte. Son birkaç senede yurtdışında yatırımlık konut alımları da artmışa benziyor.

Sonuç olarak, Şimşek programının dış sermaye açmazı net: Sermaye hareketlerinin serbest olduğu bir ekonomide, dış sermaye girişleri esas olarak 3 kalemi finanse ediyor: Dış ticaret açığı, dış sermayeye yapılan yüklü ödemeler ve yurtiçi yerleşiklerin yurtdışına sermaye çıkarmaları. Şimşek ekonomiyi yavaşlatıp yahut küçültüp dış ticaret açığını kapasa bile diğer iki kalemden döviz kaçışı sürdüğü müddetçe sorun çözülemez.

Bir havuz problemi

Bir havuza senede ortalama 60 milyar dolar akıyorsa, havuzdaki 3 delikten de dışarıya senede sırasıyla ortalama 25, 20 ve 15 milyar dolar akıyorsa bu havuz dolar mı?

Meraklısı için not: Aynı hesabı 2002-2023 dönemi için yaptığımızda toplam dış döviz girişi 933 milyar doları, toplam döviz çıkışı ise 1 trilyon doları buluyor. Tabii bunlar akım verileri. Bunların sonucunda gerçekleşen stok verilerini Türkiye’nin uluslararası yatırım pozisyonu ve dış borç istatistiklerinde görmemiz lazım. Akımlarla stokların ne kadar tutarlı olduğu ise ayrı bir inceleme konusu.

Önceki yazılar

Sermayenin saldırısı altında emek (28 Nisan 2024)

Şimşek “program”nın aritmetiği (16 Nisan 2024)

Şimşek “programı”- 2 (28 Mart 2024)

Şimşek “programı” – 1 (19 Mart 2024)

Sermayenin iki programı (12 Mart 2024)