Özgür Orhangazi

Şimşek’i destekleyenler de onu eleştirenler de ortada somut bir dezenflasyon programı varmış gibi yapsa da Şimşek “programı” bir dezenflasyon programı olmaktan ziyade ekonominin döviz açığını kapatmayı ve aynı zamanda da emeğin son dönemde yaşadığı kayıpları kalıcılaştırıp hatta artırmayı hedefleyen bir program. Zaten TL’nin reel olarak değerleneceği yönünde yapılan vurgu da asgari ücrette bu sene başka bir artış olmaması gerektiği yönündeki ısrar da “program”ın bu hedeflerini net bir biçimde ortaya koyuyor. Bu iki hedefe erişilirse enflasyon oranlarının da düşüşe geçeceği umuluyor.

En basit tanımıyla döviz açığı, ülkeye giren dövizle çıkan döviz arasındaki farktır. Ülkeden döviz çıkışının ülkeye döviz girişinden fazla olması durumunda bir döviz açığı ortaya çıkar. Eğer bu açık kısa süreli bir açıksa ve ülkenin elinde döviz rezervleri mevcutsa bu rezervler kullanılarak açık finanse edilebilir. Döviz açığı ani ve hızlı bir biçimde ortaya çıkar ve eldeki rezervler yeterli olmazsa bir döviz krizi yahut ödemeler dengesi kriziyle karşı karşıya kalınabilir.

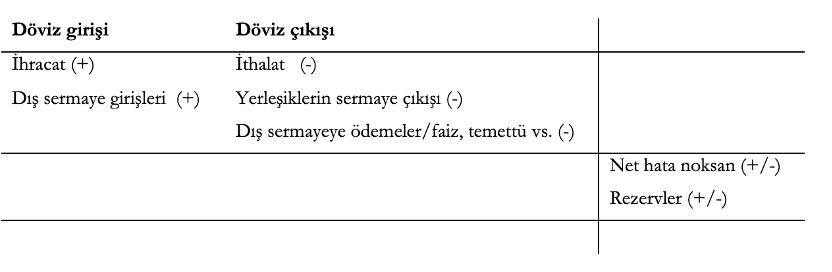

Türkiye’nin ödemeler dengesi hesaplarında en önemli döviz girişi kalemleri, ihracat gelirleri ve dış sermayenin Türkiye’de yaptığı yatırımlar ile özel sektör ve hükümete verdikleri borçlardır. Önemli döviz çıkışı kalemleri ise ithalat giderleri, yurtiçinde yerleşiklerin yurtdışında yaptığı yatırımlar ve Türkiye’ye yatırım yapan yahut borç veren dış sermayeye yapılan faiz ve kâr payı gibi ödemelerdir. Çoğu ülke için istatistiki yanılma payını gösteren “net hata noksan” kalemi de Türkiye için oldukça uzun bir süredir önemli bir gösterge haline gelmiştir. Bu kalemin önemli bir kısmının kayıt dışı döviz giriş ve çıkışları olduğu tahmin edilmektedir.

Ödemeler dengesinde bunlara ek olarak bir dizi başka döviz giriş ve çıkış kalemi de var. Ancak bunların boyutları Türkiye ekonomisi için fazla büyük olmadığı için anlaşılırlık adına bunları şimdilik göz ardı edelim. Turizmden kaynaklanan döviz girişlerinin de ihracat kalemi altında değerlendirelim.

2021’in güz aylarında başlayıp Mayıs 2023 seçimlerine kadar sürdürülen ekonomi politikaları, Türkiye’yi bir ödemeler dengesi krizinin eşiğine getirmişti. Bu kriz, farklı yöntemlerle döviz bulunarak mümkün mertebe ertelendi. Yerleşiklerin elindeki dövizin bir kısmının KKM yoluyla TL’ye çevrilmesi, Merkez Bankası’nın bir dizi farklı ülkeden swaplar yoluyla döviz borçlanması, yabancılara vatandaşlık satılması ve uluslararası mafyanın Türkiye’deki faaliyetlerine göz yumulması gibi yöntemlerle döviz açığı geçici de olsa kapatılmaya ve bir ödemeler dengesi krizinden kaçınılmaya çalışıldı ve bunda da başarılı olundu.

Burada önemli olan nokta, bu şekilde erişilen döviz dengesinin kalıcı olmamasıdır. İhracat, ithalat ve sermaye hareketleri sürekli devam etmektedir. Türkiye’nin toplam ihracatının toplam ithalatının altında kalıyor olması ve dış sermayeye sürekli yüksek miktarlarda faiz ve kâr payı ödemesi yapılıyor olması ülkede kronik bir döviz açığı yaratmaktadır.

Döviz girişleri

Nitekim Mayıs 2023 seçimlerine gelindiğinde bu döviz açığı ciddi bir seviyeye ulaşmış ve hemen hemen sürdürülemez hale gelmişti. İşte seçimlerden önce hazırlanan Şimşek “programı” da böylesi bir ortamda devreye sokuldu. Bu programın ana ekseni dış sermaye girişlerini artırmak üzerine kurulu. Bunun için de Mayıs 2023 seçimleri sonrası kurun yukarı gitmesine izin verilerek TL cinsinden varlıklar yabancılar için ucuzlatıldı ve bununla beraber faiz oranları yukarıya çekildi.

Ancak varlıkların dolar cinsinden ucuzlaması ve faizlerin yükselmesi dış sermaye girişlerinin yeterli miktarda gerçekleşmesini kendiliğinden sağlamaz. Dış sermaye, aynı zamanda, TL’ye yatırım yaptığı zaman TL’nin fazla değer kaybetmesini istemez. Çünkü böyle bir durumda, örneğin faizden elde ettiği kâr, kurdaki yükseliş nedeniyle çıkarken zarara dönebilir. İşte bu yüzden de uluslararası finansal sermayeyi TL’deki değer kaybının düşük ve öngörülebilir olacağına ikna etmeniz gerekir. Zaten Şimşek’in ekonominin başına getirilmesindeki ana nedenlerden birisi de uluslararası finansal sermayeyle arasının iyi olması ve onların çıkarlarını korumakta güvenilecek bir profil sergilemesiydi.

Şimşek’in çekme istediği dış sermaye 3 biçimde gelebilir. Doğrudan yabancı yatırım, portföy yatırımı ya da dış borç olarak. Doğrudan yabancı yatırımlar, yeni bir üretim tesisi açmak ya da hali hazırda var olan bir işletmeyi satın almak veya ona ortak olmak şeklinde gerçekleşir. Türkiye, oldukça uzun bir süredir dış sermayenin sıfırdan bir üretim tesisi açmak için geldiği bir ülke olmaktan ziyade ucuzladığı zaman var olan tesis ya da işletmeleri satın alma ya da ortak olma yoluyla geldiği bir ülkedir. Doğrudan yabancı yatırımların en yüksek seviyelere ulaştığı dönem 2000’li yıllardır ki bunun sebebi de 2001 krizi sonrasında oldukça ucuzlayan şirket ve bankaların yabancılar tarafından satın alınması ya da ortak olunması ile özelleştirmelerin hızlandırılması sonucu gerçekleşmiştir.

Doğrudan yabancı yatırımlar altında sınıflandırılan bir diğer döviz girişi kalemi ise yabancıların Türkiye’de emlak satın almalarıdır. Bir süredir yabancılara T.C. vatandaşlığı promosyonuyla bu kalemden döviz girişi elde edilmiş olsa da bunun sınırlarına gelinmişe benziyor.

Şimşek “programı”nın esas umduğu, zaman zaman “sıcak para” olarak da nitelendirilen, portföy yatırımlardır. Portföy yatırımları borsaya ya da borç tahvillerine yönelir. Bu tip dış sermaye çok hızlı bir biçimde gelip ekonomiyi canlandırabilir ancak aynı zamanda da en riskli sermaye hareketlerinden birisidir. Geldiğinden daha da hızlı bir biçimde çıkabilir ve genellikle de çıkarken bir döviz krizine yol açar. Türkiye’nin ve diğer benzer ülkelerin tarihi bunun örnekleriyle doludur. Portföy yatırımcıları, mümkün olan en kısa sürede en fazla parayı kazanıp çıkmayı hedefler. İyi para kazandıkları sürece bu kalemden girişler devam eder, ülkeye döviz girişi artar, hatta sahte bir refah dönemi bile ortaya çıkabilir. Ama sıcak para daha iyi para kazanacağı başka bir fırsat gördüğü anda da çıkıp oraya yönelir.

Üçüncü sermaye giriş kalemi de şirketlerin, bankaların yahut Hazine’nin yaptığı dış borçlanmadır. Bu konuda borcuna her zaman sadık olarak bilinen Türkiye pek fazla sorun yaşamıyor. Hatta Şimşek de Türkiye’nin borç tazeleme oranlarıyla övünmekte. Burada sorun ödenen faizdir. Son yıllarda Türkiye’nin risk primi oldukça yüksek seyrettiği için dış borçlanmanın maliyeti de hayli yüksekti. Şimşek’in ekonominin başına getirilmesindeki amaçlardan birisi de uluslararası finansal sermayeye tanıdık bir sima ve güven sunarak bu risk primini düşürme çabasıydı ki bunda da bir miktar başarılı olundu.

Peki ana döviz giriş kalemi olan ihracatla ilgili Şimşek “programı”nın sunduğu somut bir politika var mı diye baktığımızda pek bir şey görmüyoruz. Her ne kadar ihracatçılar ihracatın artması için kurun yükselmesi talebini dile getirse de bu talep Şimşek “programı”nın dış sermaye çekme hedefiyle çelişiyor. Bu bağlamda ihracatçılara muhtemelen başka desteklerin sunulması gündeme gelecektir. Benzer bir sorun turizm gelirleri için de söz konusu. Türkiye’nin pahalı olması, bir yandan turizm gelirlerinin yeterince artmamasına, bir yandan da belli bir gelir düzeyindeki yerleşiklerin tatil için yurtdışını tercih etmesine ve döviz çıkışına yol açabilir.

Döviz çıkışları ve kemer sıkma

Ana döviz çıkışı kalemi olan ithalata bakarsak, faiz artışlarının aslında bu kalemi de dolaylı olarak düşürmeye çalıştığını görüyoruz. Faiz artışları, kredi kartı düzenlemeleri ve genel olarak kemer sıkma politikalarıyla amaçlanan üretim ama daha önemlisi yatırımın yavaşlatılması. Türkiye’nin ithalatının yüzde 90’a yakınının yatırım malı ve ara mal olduğu göz önünde bulundurulduğunda, ekonomik bir yavaşlama bu kalemden döviz çıkışını da azaltacaktır.

Çalışanların ve emeklilerin reel gelirlerini düşürmek, onlara yönelik kamu harcamalarını kısmak, onlardan daha fazla vergi almak ve onların borçlanmasını zorlaştırıp daha pahalı hale getirmek bu kesimin elindeki harcanabilir geliri düşürüp toplam talebi aşağıya çekerek bu amaca hizmet edecektir.

Ancak daha önemlisi, milli gelirden bu kesime ayrılan payın düşük tutulması, dış sermayeye yapılacak ödemeler için ayrılan kısmı yükseltmeye yarayacaktır. Esasında bu tip programların kemer sıkma politikalarına sarılmasının en önemli nedeni de budur. Dış sermayeye, bize döviz getirirseniz size yüksek faiz ve kâr payı ödemesi yapacağız ve bu ödemeleri yapabilmek için de kendi çalışanlarımızın boğazından kısacağız mesajı verilir.

Öte yandan, özellikle son dönemde, yurtiçinde yerleşiklerin yurtdışı yatırımları da artmıştır. Bu da haliyle ülkeden döviz çıkışını artırmaktadır. Döviz girişlerinin bir kısmı yurtiçi yerleşiklerin yurtdışında yaptıkları yatırımlar için kullanılmaktaysa da bu yatırımlardan elde edilen gelir çoğu zaman ülkeye dönmemektedir.

Rezerv hareketleri ve net hata noksan

2018 döviz krizinden sonraki dönemde, özellikle de Albayrak ve Nebati yönetimleri altında, döviz açığının bir kısmı Merkez Bankası’nın rezervleri kullanılarak karşılandı. Rezervler yetersiz geldiğinde ise Merkez Bankası başka ülkelerden döviz borçlanmasına gitti. Hazine de yurtdışından yüksek faizle borçlanarak ülkeye döviz getirmeye çalıştı. Şimşek “programı,” eğer yeterli döviz girişi sağlayabilirse, yeniden rezerv biriktirmeyi hedefliyor. Yani ülkeye çekilen dövizin bir kısmı kullanılmayıp Merkez Bankası’nın elinde tutulacak. Bu da şimdilik görünen o ki TL’nin nominal olarak düzenli bir biçimde değer kaybederken reel olarak değerlenmesini sağlayacak şekilde yapılmaya çalışılacak.

Net hata noksan kaleminin nasıl seyredeceğini öngörmek ise mümkün değil. Bu kalemin içinde gerçekten yanlış ölçülebilecek olan turizm gelirleri gibi döviz hareketleri olduğu gibi sistem dışı döviz hareketleri de mevcut. Örneğin, sistem dışında tutulan dövizin sisteme sokulması net hata noksan kalemine artı olarak girecektir. Yahut çeşitli kayıt dışı faaliyetlerin artması da bu kalemi değiştirecektir.

Sonuç yerine

Kısacası, Şimşek “programı” çok değişkenli bir denklemde bir iki değişken üzerine odaklanarak dengeyi sağlamaya çalışan bir programdır. Bu hem yurtiçi hem uluslararası finansın tercihidir ve zaten mevcut Türkiye kapitalizminin kısa vadede uygulayabileceği çerçeve bununla sınırlıdır. Bunun nedeni de Türkiye kapitalizminin var olan üretim biçimi, verimlilik seviyesi ve uluslararası sisteme entegrasyonu itibariyle net döviz kazanamıyor olmasıdır. Ülkeye giren döviz çıkanın altındadır ve bu açık sürekli olarak dış sermayeye yüksek kâr fırsatları sunarak geçici olarak kapatılmaya çalışılmaktadır.

Esas tartışılması gereken ekonominin uzun vadede döviz dengesinin mevcut uluslararası finansal sistem içerisinde sağlanıp sağlanamayacağı olsa da ne yazık ki iktisat dünyamızda böylesi bir tartışma gündemi yok. Daha ziyade Şimşek’in yüksek faiz ve reel olarak değerli TL politikasını savunmak tercih ediliyor. Bu politikanın ne uzun vadeli tehlike ve riskleri ne de bölüşümü iyiden iyiye bozuyor olması pek gündeme getirilmiyor.

İhracatın birim değerini artıracak, ithal girdi kullanımını azaltacak yatırımlar; yerleşiklerin yurtdışına para çıkarmasını azaltacak ya da zorlaştıracak politikalar; dış sermayeye yapılan yüklü faiz ve kâr payı ödemelerini azaltacak adımlar; yüksek gelir gruplarının ithal tüketim taleplerini baskılayacak önlemler gibi bir dizi alternatif ise Şimşek “programı”nda mevcut değil.

Önceki yazılar

Şimşek “programı”- 2 28 Mart, 2024

Şimşek “programı” – 1 19 Mart 2024

Sermayenin iki programı 12 Mart 2024