Kısacası, petrol fiyatlarındaki yükseliş, üretim girdilerinin pahalanması ve tedarik zincirlerindeki kırılmalar ekonomiyi aynı anda birkaç cepheden sarsacak gibi görünüyor. Bunun sonucu daha yüksek enflasyon, daha büyük cari açık, artan bir bütçe açığı ve üretimde belirgin bir yavaşlama demek. Bundan sonrasını savaşın seyri ve bu savaşın küresel ekonomi üzerinde yaratacağı etkiler belirleyecek. Ama ortaya çıkacak tahribatın ne kadar derin olacağı ve ne kadar süreceği konusunda belirsizlik hâlâ çok yüksek.

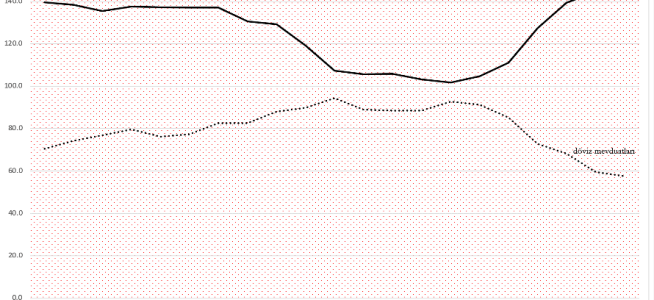

Rezervler, kur ve enflasyon çıkmazı