Özgür Orhangazi

21 Şubat 2026

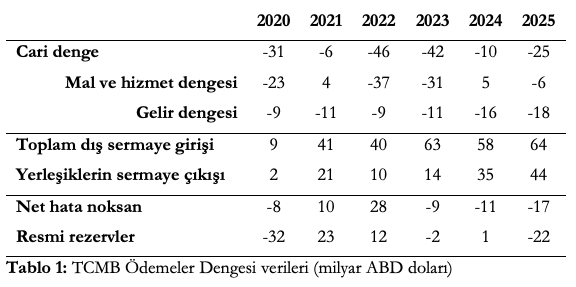

Geçtiğimiz hafta Aralık ayı ödemeler dengesi verilerinin açıklanmasıyla birlikte 2025 yılının dış denge performansını topluca değerlendirebilir hâle geldik. Açıklanan veriler ilk bakışta “kontrol altında” bir cari açık hikayesi anlatıyor gibi görünse de ayrıntılara indiğimizde düşündürücü bir tabloyla karşı karşıyayız. 2025 yılında cari açık 25 milyar dolar olarak gerçekleşti. 2022’de 46 ve 2023’te 42 milyar dolara ulaşan açıkla karşılaştırıldığında bu daha sınırlı bir büyüklük. Ancak cari açığın bileşimine baktığımızda meselenin yalnızca dış ticaret dengesi olmadığını görüyoruz. Tablo 1, 2020-2025 dönemi için belli başlı ödemeler dengesi kalemlerini özetliyor.

Dış ticaret açığı 2022 ve 2023’e kıyasla belirgin ölçüde daralmış durumda. Mal ticaretinde yüksek seyreden açık, hizmet gelirlerinin –özellikle turizmin– katkısıyla aşağı çekiliyor. 2024’te fazla veren mal ve hizmet dengesi, 2025’te yeniden 6 milyar dolarlık açığa dönmüş olsa da 2022-2023 dönemindeki sert bozulmaya kıyasla daha sınırlı bir açık söz konusu. Ancak Türkiye’nin dış kırılganlığını yalnızca mal ticaretine indirgemek artık mümkün değil.

Cari açığın ikinci bileşeni olan gelir dengesi, yani yabancıların Türkiye’den elde edip dışarıya aktardıkları gelirlerle Türkiye’de yerleşiklerin yurtdışından elde ettikleri gelirler arasındaki fark, son iki yılda belirgin biçimde kötüleşmiş durumda. 2025’te gelir dengesi açığı 18 milyar dolara ulaştı.

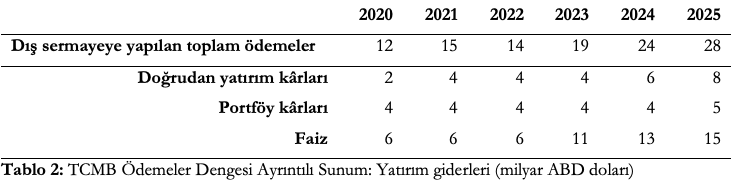

Bunun temel nedeni açık: Yüksek faiz politikası ve artan dış borç stoku nedeniyle dış sermayeye yapılan faiz ödemelerinde sert bir artış yaşandı. Tablo 2’den takip edilebileceği gibi 2020-2022 döneminde yıllık 6 milyar dolar civarında seyreden faiz ödemeleri, 2023’te 11 milyar dolara, 2024’te 13 milyar dolara ve 2025’te 15 milyar dolara yükseldi. Buna ek olarak doğrudan yatırımlardan elde edilip yurtdışına transfer edilen kârlar da artıyor. Sonuç olarak 2025 yılında dış sermayeye yapılan toplam kâr ve faiz ödemeleri yaklaşık 28 milyar dolarla rekor düzeye ulaştı.

Türkiye’de yerleşiklerin yurtdışındaki yatırımlarından elde edip ülkeye getirdikleri gelir ise yaklaşık 10 milyar dolar düzeyinde kaldı. Aradaki fark, gelir dengesindeki 18 milyar dolarlık açığı oluşturuyor. Bu tablo, Türkiye’nin dış açığının giderek daha fazla bir “gelir transferi” problemine dönüştüğünü gösteriyor.

Öte yandan 2023’ten bu yana toplam dış sermaye girişleri oldukça yüksek seyrediyor. 2025 yılında 64 milyar dolarlık sermaye girişi gerçekleşmiş durumda. Bu girişlerin önemli bir kısmı özel sektörün dış borçlanmasından kaynaklanıyor. Yani Türkiye bir yandan yüksek faizle dış kaynak çekiyor, diğer yandan bu kaynağın bedelini artan faiz ve kâr transferleriyle ödüyor. Fakat burada daha dikkat çekici bir gelişme var.

2025 yılında yurtiçinde yerleşiklerin yurtdışına sermaye çıkışı 44 milyar dolara ulaştı. 2020-2025 döneminin toplamında bu çıkış 126 milyar doları buluyor. Bu, dış kırılganlık açısından son derece kritik bir gösterge. Çünkü artık döviz talebinin önemli bir bölümü, yerleşiklerin tasarruf tercihinden kaynaklanıyor. Finansal hesapta yaşanan bu çıkış, yüksek faiz politikasına rağmen yerleşiklerin önemli bir kısmının varlıklarını yurtdışında tutmayı tercih ettiğini gösteriyor.

2025’te net hata noksan kaleminden de 17 milyar dolarlık çıkış var. Bu kalem Türkiye’de sıklıkla spekülatif biçimde tartışılsa da esas önemli olan muhasebenin kapanış noktası olan resmi rezervler. 2025’in belki de en çarpıcı verisi burada. Cari açığın görece düşük olduğu ve sermaye girişlerinin son altı yılın en yüksek seviyesine ulaştığı bir yılda, resmi rezervler 22 milyar dolar azalmış durumda.

Basit muhasebe şunu söylüyor: Toplam döviz çıkışı (dış ticaret açığı + dış sermayeye yapılan net ödemeler + yerleşiklerin sermaye çıkışı + net hata noksan çıkışı) yaklaşık 86 milyar dolara ulaşıyor. Buna karşılık 64 milyar dolarlık dış sermaye girişi yetersiz kalıyor ve aradaki fark rezervlerden karşılanıyor. Yüksek faiz politikası, kısa vadeli sermaye girişini teşvik ederek günü kurtarıyor gibi görünse de faiz yükünü artırarak geleceği ipotek altına alıyor. Aynı anda yerleşiklerin sistemden çıkış isteği (44 milyar dolar), bu taşıma suyun değirmeni döndürmeye yetmediğini, rezervlerin erimesine yol açtığını gösteriyor.

Sonuç olarak 2025 yılı, dış sermayeye yapılan ödemelerin rekor kırdığı, yerleşiklerin sermaye çıkışının hızlandığı ve resmi rezervlerin ciddi biçimde eksildiği bir yıl olarak kayda geçti. Türkiye’nin dış açığı son yıllarda artık yalnızca “dış ticaret açığı” değil. Döviz çıkışının iki önemli kalemi daha var: Dış sermayeye yapılan faiz ve kâr ödemeleri ile yerleşiklerin yurtdışına sermaye çıkışı. Bu iki kalem hesaba katılmadan yapılan faiz ve kur tartışmaları eksik kalıyor. Yüksek faiz politikası kısa vadeli sermaye girişini artırırken, orta vadede gelir transferlerini büyütüyor. Aynı anda yerleşiklerin artan döviz talebi ise finans hesabı üzerinden baskı yaratıyor.

Dolayısıyla, Türkiye’nin dış denge sorunu artık sadece ne kadar ithalat yaptığımızla ilgili değil. Aynı zamanda nasıl bir finansman rejimi benimsediğimiz, gelirin kimler arasında nasıl bölüşüldüğü ve yerleşiklerin ekonomi politikalarına ne kadar güvendiğiyle ilgili. Dolayısıyla bu tabloyu yalnızca aylık sermaye giriş çıkıları üzerinden değil, uygulanan makroekonomik stratejinin bütünlüğü içinde uzun vadeli olarak tartışmak gerekiyor.

Bu tablo, salt para politikasıyla veya faiz artışlarıyla çözülebilecek teknik bir dengesizlikten ziyade; üretim yapısının ithalata, finansman yapısının ise sıcak paraya bağımlı olduğu bir ekonominin tıkanıklığına işaret ediyor. Tartışılması gereken asıl mesele, cari açığın miktarından çok, bu açığın finansmanının yarattığı bölüşüm şoku ve kaynak transferidir. Bu meselelere önümüzdeki yazılarda ayrıntılı biçimde dönmekte fayda var.