Özgür Orhangazi

7 Şubat 2026

Türkiye’deki ekonomi tartışmalarının değişmez teması kurun kaç olduğu, olacağı ya da olması gerektiğidir. Burada bir iktisatçının hayatı boyunca en fazla duyduğu soruların başında sanırım “dolar ne olur?” sorusu gelir. Genelde mevzubahis olan iktisatçıların “nominal kur” olarak adlandırdıkları kur, yani tabeladaki fiyattır. Ancak nominal kur tek başına pek bir şey söylemez. Çünkü paranın değeri sadece başka paralarla değil, esasen o parayla ne alabildiğinizle ilgilidir. İşte “reel efektif kur” tam bu noktada devreye girer. Reel efektif kur bir ülkenin ticaret yaptığı diğer ülkelerin para birimlerinden oluşan ağırlıklandırılmış bir sepete karşı enflasyon farklarından arındırılmış kurdur. TL’nin bu sepete göre ne kadar değerli (pahalı) ya da değersiz (ucuz) olduğunu gösterir.

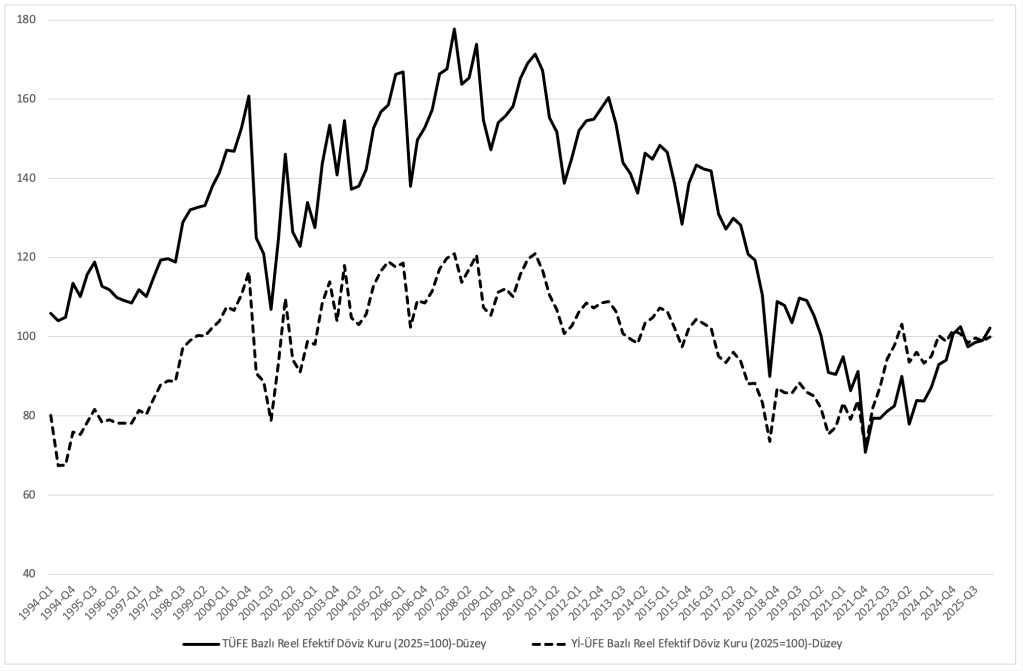

Bu hesaplama yapılırken iki temel referans noktası vardır: Biri vatandaşın çarşı pazardaki durumuyla, yani yaşam maliyetiyle ilgilenen TÜFE bazlı (tüketici fiyat endeksi) reel kur; diğeri ise sanayicinin maliyet yapısını ve rekabetçiliğini yansıtan Yİ-ÜFE bazlı (yurtiçi üretici fiyat endeksi) reel kurdur. Bu iki göstergeye dayalı reel efektif kur serilerini 1994 yılından başlayıp bu hafta açıklanan Ocak 2026 verisine kadar aşağıdaki şekilde görebilirsiniz. Grafik uzun bir dönemi kapsıyor ve 2000’li yıllarda TL’nin reel olarak değerli seyrettiği, ithalatın patladığı, cari açığın genişlediği o dönemlerde bu iki seri, aradaki ufak farklara rağmen aynı eğilimi gösteriyordu. Ne var ki 2021 civarında işin rengi değişmiş ve iki gösterge birbirinden dramatik bir biçimde kopmuş durumda. Bu dönemde TÜFE bazlı reel kur (kalın çizgi), adeta serbest düşüşe geçerek TL’nin tarihi dip seviyelerinde, yani aşırı değersiz olduğunu işaret ediyor. Buna karşılık, sanayicinin maliyet yapısını yansıtan Yİ-ÜFE bazlı reel kurdaki (kesikli çizgi) gevşeme çok daha sınırlı kalmış durumda. Kalın çizginin dibe vurması içeride alım gücünün çöküşünü resmederken, kesikli çizginin yukarıda kalması, üretim maliyetlerinin o kadar da düşmediğini gösteriyor.

Reel efektif döviz kurları (1994-2025 Ocak), Kaynak: TCMB Elektronik Veri Dağıtım Sistemi

Peki bu kopuşun arkasında ne var? İlk akla gelen ve sıklıkla dillendirilen gerekçe veri kalitesiyle ilgili. Bu dönemde TÜİK’in enflasyon hesaplarının şüpheli hale geldiği hatırlanırsa, TÜFE’nin gerçekte olduğundan daha düşük açıklanmasının TL’nin reel olarak olduğundan daha değersiz görünmesine yol açmış olması mümkün. Dolayısıyla burada bir ölçüm yanılsamasından bahsedebiliriz. Ancak iki seri arasındaki kopuş sadece endekslerden birisinin yanlış ölçülmesi ile açıklanamaz. İlişkideki bu kopuş, Türkiye ekonomisinde bölüşüm ilişkilerinin nasıl yeniden tasarlandığının da resmidir. Türkiye’de ücretlerin fiilen TÜFE baz alınarak az ya da çok artırılması, üretim maliyetlerinin ise ÜFE ve döviz kuruna endeksli olması, reel kur meselesinin sınıfsal bir boyut kazanmasına yol açmaktadır. Reel efektif döviz kuru göstergelerindeki TÜFE-ÜFE ayrışması, Türkiye’de kur politikasının da bir uluslararası rekabet aracı olmaktan ziyade bölüşüm ilişkilerini yeniden düzenleyen bir mekanizma haline geldiğini göstermektedir. Bu mekanizma, emek açısından hızlı bir yoksullaşma yaratırken, üretim yapısının ithal girdiye bağımlılığı nedeniyle sanayi sermayesine de kalıcı bir rekabet avantajı sağlamamaktadır.

Açalım. 2021 sonrası dönemde uygulanan faiz ve kur politikasının emek cephesindeki sonucu çok netti: Hızlı bir yoksullaşma. Kur şokları, gıda, enerji, ulaşım ve barınma gibi temel harcama kalemlerine anında yansırken, ücretlerin gecikmeli ve baskılanmış TÜFE’ye göre ayarlanması, geniş kesimlerin alım gücünü eritti. Reel ücretlerin bu denli gerilemesi hanehalkını borç sarmalına itti.

Peki, emeğin bu denli ucuzlaması sanayiciye beklenen o büyük rekabet avantajını sağladı mı? İşte “şeytanın ayrıntıda gizli olduğu” yer burası. Kısa vadede, dolar bazında ucuzlayan işçilik maliyetleri bilançolara kârlılık olarak yansısa da bu durum sürdürülebilir bir rekabet gücü yaratmadı. Çünkü Türkiye sanayisi, yapısal olarak yüksek oranda ithal girdiye bağımlı. Enerji, makine, hammadde ve yarı mamulde dışa bağımlıysanız, kur arttığında işçilikten kazandığınız avantajı, artan girdi maliyetleriyle geri verirsiniz. Zaten İstanbul Sanayi Odası’nın İSO-500 verileri ve dış ticaret istatistikleri incelendiğinde, ihracatın miktar bazında beklenen patlamayı yapamadığı, artışın daha çok fiyat bazlı olduğu veya kâr marjlarının işçilik maliyetinin düşüklüğü sayesinde korunduğu yönünde ipuçları görülecektir.

Nitekim grafikte ÜFE bazlı kurun (kesikli çizgi) dirençli duruşu tam da bunu anlatıyor. Sanayici, emeği ucuza çalıştırsa bile, enerjiyi ve hammaddeyi dünya fiyatlarından ve artan kur üzerinden alıyor. Sonuçta ortaya çıkan tablo, teknolojiye ve verimliliğe dayalı “gerçek” bir rekabet gücü artışı değil; sadece emeğin payından kısılarak elde edilen geçici bir kârlılık oluyor. Sanayicinin sürekli “kur daha da artmalı” diye bastırmasının sebebi de bu: Verimlilik artışından sağlayamadığı kârı, kur farkı ve ucuz işçilik üzerinden denkleştirmeye çalışan bir kısır döngü.

Başka bir şekilde ifade etmek gerekirse bu süreç, emek gücünün ucuzlatılmasına karşın sermayenin organik bileşiminin değişmediği -yani teknoloji ve makine yoğunluğunun artmadığı- bir birikim rejimine işaret ediyor. Teknolojik kapasitede anlamlı bir artış yaşanmaması, yerli girdi oranının yükselmemesi ve üretken yatırımların sınırlı kalması, toplam değer üretiminde bir sıçramadan ziyade, mevcut değerin emekten sermayeye aktarıldığı şiddetli bir “yeniden bölüşüm” sürecini tarif ediyor.

Dahası, madalyonun diğer yüzünde ciddi bir talep sorunu yatıyor. Reel ücretlerdeki bu sert düşüş, birçok sektörde iç talebi zayıflattığından ötürü, firmaların bu alanlarda yeni kapasite yatırımı yapma iştahını kapatıyor. Ücretlerin sadece bir maliyet kalemi değil, aynı zamanda ekonominin talep kaynağı olduğu gerçeği göz ardı edildiğinde, ekonominin uzun vadeli büyüme potansiyeli de bizzat bu politika eliyle aşağı çekilmiş oluyor.

Bu tablo, 2021 sonrası kur politikasının ne hanehalkı refahını koruyabildiği ne de sanayi sermayesine kalıcı bir rekabet avantajı sağlayabildiğini de gösteriyor. Reel ücretlerin erimesi ve yaşam maliyetinin hızla artması geniş kesimleri yoksullaştırırken, üretim yapısının ithal girdiye bağımlılığı nedeniyle kur artışları sanayi açısından beklenen verimlilik ve ihracat sıçramasını yaratmıyor. TÜFE ve ÜFE bazlı reel kur göstergeleri arasındaki ayrışma, bu politikanın esas olarak üretimi dönüştüren bir stratejiden çok, gelir ve maliyetler üzerinden bölüşüm ilişkilerini yeniden düzenleyen bir mekanizma haline geldiğini ortaya koyuyor. Bu haliyle kur politikası hem toplumsal refahı hem de uzun vadeli sanayi rekabetçiliğini birlikte aşındıran bir çıkmaz üretmiş durumda.

Bu sarmaldan çıkış, kuru tek başına bir rekabet aracı olarak gören dar çerçevenin ötesine geçmeyi gerektiriyor. Uluslararası ticarette rekabet gücü, emeği yoksullaştırarak değil; üretim yapısının ithal girdi bağımlılığını azaltarak, enerji ve ara malı üretiminde kamusal kapasiteyi devreye sokarak ve yatırımı destekleyen güçlü bir iç talep yapısı kurarak mümkün olabilir. Aksi halde kur üzerinden yaratılan her geçici avantaj, maliyetler ve talep kanalıyla hızla geri alınacak; ekonomi, ücretlerin baskılandığı ama üretken kapasitenin artmadığı bir kısır döngü içinde yuvarlanıp durmaya devam edecektir.