Özgür Orhangazi

3 Ocak 2026

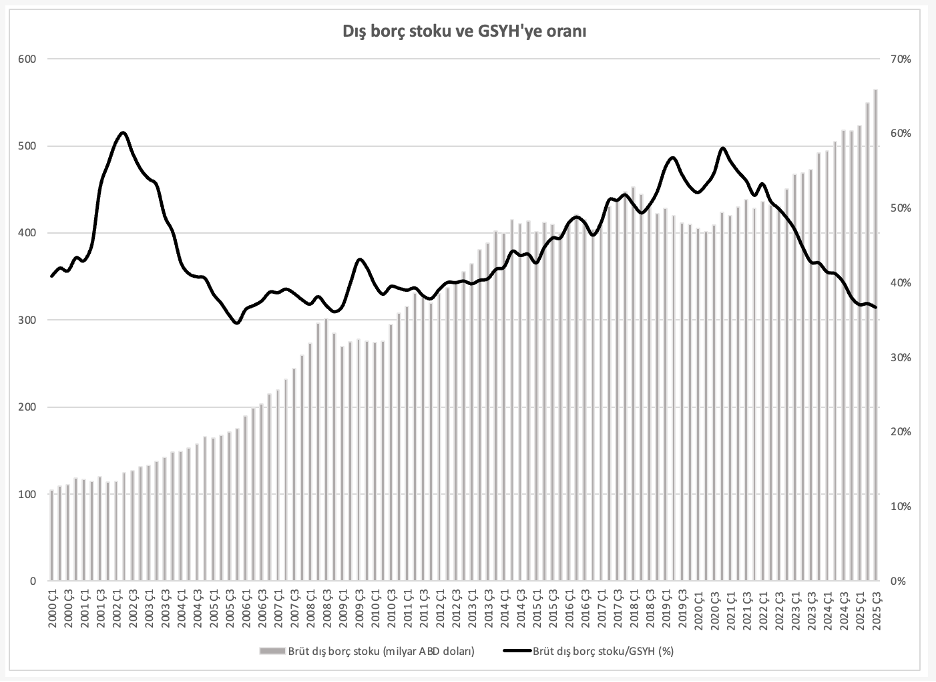

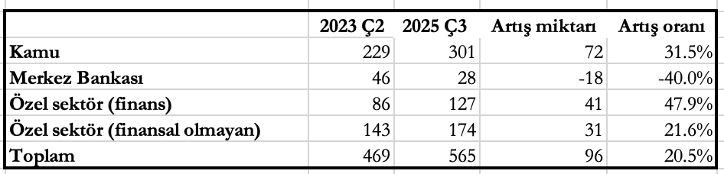

Türkiye ekonomisinin makroekonomik dinamiklerini takip ederken manşet verilerin ötesine geçip arka plandaki gelişmeleri de izlemek gerekiyor. 2025’in üçüncü çeyreğine ilişkin açıklanan dış borç istatistikleri bu açından ilginç bir eğilimi ortaya koyuyor. (Aşağıdaki şekil sol eksende dış borç stokunu milyar dolar olarak gösterirken, sağ eksende bu borcun GSYH’ye oranını yüzde olarak göstermekte. Tabloda ise Şimşek “programı”nın başladığı 2023 ortasıyla 2025 üçüncü çeyrek arasında dış borçların artış miktarı ve oranı sektörlere göre sunulmakta.)

Şimşek “programı”nın başladığı 2023 ortasından 2025’in üçüncü çeyreğine kadar brüt dış borç stoku 469 milyar dolardan 565 milyar dolara yükselmiş durumda. Dokuz çeyrekte yaşanan yaklaşık 100 milyar dolarlık (yüzde 20’lik) bu artış, “program”ın üretimden ziyade dış kaynak girişine dayalı kurgusunun doğrudan bir sonucu.

Bu artışın önemli bir kısmı, 72,2 milyar doları, özel sektörün dış borçlanmasındaki artıştan kaynaklanıyor. Böylelikle özel sektöre ait dış borcun toplam dış borca oranı 2023 ortasındaki yüzde 48,8’den yüzde 53’e gelmiş durumda. Aynı dönemde kamunun dış borcuna baktığımızda ise 193,5 milyar dolardan 235,7 milyar dolara bir yükseliş görüyoruz. Kamunun dış borcu artarken, Merkez Bankası’nın toplam dış borcu ise 46,2 milyar dolardan 27,8 milyar dolara gerilemiş. Bu tablo, 2018 krizi sonrası dönemde kamuya ve Merkez Bankası bilançosuna transfer edilen dış borç riskinin yeniden özel sektöre geçmeye başladığını teyit ediyor.

Dış borç stokundaki bu hızlı artışa rağmen dış borçların GSYH’ye oranına baktığımızda ise oldukça farklı bir tabloyla karşılaşıyoruz. 2023 ortasında yüzde 44,7 olan bu oran son verilere göre yüzde 36,7’ye gerilemiş. Özellikle 2002’deki yüzde 60 veya 2019-20 dönemindeki yüzde 56-58 bandıyla kıyaslandığında, bugünkü oran kabul edilebilir sınırlar içinde, hatta düşük görünüyor.

Bu düşüş ilk bakışta bir başarı veya rahatlama olarak da okunabilir. Ancak burada, izlenen faiz ve kur politikası neticesinde TL’nin reel olarak değerlenmesinin ve bundan ötürü de ekonominin dolar bazında hızlı büyümesinin etkisi açık. İzlenen yüksek faiz ve kontrollü kur politikası neticesinde enflasyonist ortamda TL’nin nominal değer kaybı sınırlı kaldı ve TL reel olarak değerlendi. Sonuç olarak Türkiye ekonomisi dolar bazında yapay bir hızla büyüdü. Yani payda (dolar cinsi GSYH) şiştiği için, payın (dış borç) artış hızı gölgelendi. Dolayısıyla bu düşüş, borç yükünün azalması olarak okunabileceği gibi milli gelirin konjonktürel olarak şişmesi olarak da okunabilir.

Burada asıl dikkat çekici olan gelişme, özel sektörün yeniden döviz cinsinden borçlanma iştahı. 2018 krizi öncesinde 310 milyar dolara ulaşan, ardından sancılı bir borç azaltma süreciyle (“deleveraging”) 220 milyar dolarlara gerileyen özel sektör borcu, bugün yeniden tırmanışta. Hatırlanırsa, 2018 sonrasında yaşanan ve meşhur “128 milyar dolar” tartışmalarıyla simgeleşen süreçte, Merkez Bankası rezervleri aslında özel sektörün dış borçlarını ödeyebilmesi veya çevirebilmesi için bir tür “arka kapıdan kurtarma” operasyonuyla eritilmişti. Bugün ise mekanizma daha farklı işliyor: “Carry trade” mantığı sadece yabancı yatırımcı için değil, yerli şirketler için de geçerli. İçeride finansman maliyetleri (TL faizleri) çok yüksekken, kurun fazla artmayacağına dair yaratılan beklenti, şirketleri yurtdışından düşük faizle borçlanmaya itiyor.

Bu tablo uzun vade için iki önemli risk barındırıyor. Birincisi özel sektör bilançolarının döviz kuru duyarlılığının (kur riski) yeniden artmaya başlaması. İkincisi ise, özel sektörün toplam dış borçlarının üçte birinin kısa vadeli olması nedeniyle, küresel finansal koşullardaki en ufak bir sıkılaşmada veya jeopolitik riskte, borç çevirme kapasitesinin daralması riski. Bu tabloyu daha da riskli kılan unsur ise küresel konjonktürün belirsizliği. Mevcut “iyileşme”, büyük ölçüde küresel finansal piyasalardaki “risk iştahının” devamlılığına endekslenmiş durumda.

Aslında buradaki temel sorulardan birisi şu: Özel sektörün bu borçlanması, üretken kapasiteyi artıracak teknolojik yatırımlara mı gidiyor, yoksa sadece işletme sermayesi ihtiyacını döndürmeye, finansal arbitraj kazançlarına veya ithalatı fonlamaya mı? Türkiye’nin yakın iktisat tarihi, bu tip borçlanma dalgalarının genellikle ithalata dayalı tüketimi veya verimsiz sektörleri fonladığını gösteriyor.

Sonuç olarak karşımızdaki tablo, bir istikrar programından ziyade bir sorunları erteleme stratejisini andırıyor. Enflasyonu düşürmek için kura baskı yapılıyor, kura baskı yapmak için sıcak paraya ve dış borca ihtiyaç duyuluyor, dış borç arttıkça da kurdaki olası bir patlamanın potansiyel maliyeti katlanarak büyüyor. Bu kısır döngü, Türkiye ekonomisini yüksek faiz-değerli TL tuzağına hapsederken, geçmiş krizlerden ders alınmadığını, aksine 2000’ler ve 2010’larda uygulanan ve sonu hüsranla biten borç güdümlü büyüme modelinin “rasyonel politika” adı altında yeniden sahneye konulduğunu gösteriyor.